Das Wichtigste in Kürze

- Die Berufsunfähigkeitsversicherung (BU) zahlt dir eine monatliche Berufsunfähigkeitsrente wenn du deinen zuletzt ausgeübten Beruf aus gesundheitlichen Gründen voraussichtlich mindestens 6 Monate nicht mehr ausüben kannst.

- Sie ist die wichtigste Absicherung deiner Arbeitskraft. Die gesetzliche Rentenversicherung zahlt mit der Erwerbsminderungsrente nur wenig, und die Hürden dafür sind hoch.

- Dein Beitrag hängt vor allem von Beruf Eintrittsalter, Gesundheitszustand und vereinbarter BU-Rente ab. Junge, gesunde Menschen mit Bürojob versichern sich schon ab rund 30 bis 40 € im Monat.

- Je früher du eine private Berufsunfähigkeitsversicherung abschließt desto günstiger ist sie und desto einfacher fällt die Gesundheitsprüfung aus. Vergleiche mehrere Versicherer, denn die Unterschiede bei Beitrag und Bedingungen sind groß.

Deine Arbeitskraft ist dein wertvollstes Kapital. Über ein ganzes Berufsleben verdienst du schnell ein bis zwei Millionen Euro. Doch was passiert, wenn du wegen einer Krankheit oder eines Unfalls deinen Beruf nicht mehr ausüben kannst und dein regelmäßiges Einkommen auf einmal wegfällt? Miete, Kredite und der Alltag laufen weiter. Genau für diesen Fall der Fälle gibt es die Berufsunfähigkeitsversicherung. Auf dieser Seite erklären wir dir, wie die BU funktioniert, für wen sie sinnvoll ist, was sie kostet und wie du im Vergleich den besten Tarif findest. Geprüft hat den Text BU-Experte Dennis Becker.

Was ist eine Berufsunfähigkeitsversicherung?

Die Berufsunfähigkeitsversicherung ist eine private Versicherung, die dein Einkommen absichert, wenn du berufsunfähig wirst. Berufsunfähig bist du, wenn du deinen zuletzt ausgeübten Beruf wegen einer Krankheit, einer Körperverletzung oder eines Kräfteverfalls voraussichtlich für mindestens 6 Monate zu mindestens 50 Prozent nicht mehr ausüben kannst. Tritt dieser Fall ein, zahlt dir der Versicherer die vereinbarte BU-Rente. Sie kommt monatlich und läuft bis zum Ende der vereinbarten Laufzeit, meist also bis zum Rentenbeginn mit 65 oder 67 Jahren.

Für deinen Versicherungsschutz ist ein Punkt entscheidend. Es geht um deinen konkreten Beruf, so wie du ihn zuletzt in gesunden Tagen ausgeübt hast, und nicht um irgendeine beliebige Tätigkeit. Du musst dich also nicht auf einen schlechter bezahlten Hilfsjob verweisen lassen, sofern dein Tarif auf die abstrakte Verweisung verzichtet. Das macht die BU zur treffsichersten Form, deine Arbeitskraft und deinen Lebensstandard abzusichern. Beim Vertragsabschluss legst du zwei Dinge fest: die Höhe deiner monatlichen Berufsunfähigkeitsrente und die Laufzeit des Vertrags.

Wichtig zu wissen: Eine Berufsunfähigkeitsversicherung prüft nicht, ob du krank bist, sondern ob du arbeiten kannst. Du kannst also eine schwere Diagnose haben und trotzdem keine Leistung bekommen, solange du deinen Beruf weiter ausübst. Umgekehrt zahlt die BU auch dann, wenn keine einzelne dramatische Erkrankung vorliegt, sondern dich die Summe mehrerer Beschwerden aus dem Beruf wirft.

Berufsunfähig, arbeitsunfähig, erwerbsunfähig oder dienstunfähig?

Diese vier Begriffe werden oft verwechselt, bedeuten aber etwas Unterschiedliches. Arbeitsunfähig bist du nur vorübergehend, etwa bei einer Grippe oder nach einer Operation. In dieser Zeit zahlt die Krankenkasse Krankengeld. Berufsunfähig bist du, wenn du deinen Beruf voraussichtlich dauerhaft nicht mehr ausüben kannst. Erwerbsunfähig ist ein deutlich strengerer Maßstab des Staates. Hier zählt nur, ob du überhaupt noch irgendeiner Tätigkeit nachgehen kannst. Dienstunfähig schließlich ist der Begriff für Beamte. Für Angestellte und Selbstständige ist deshalb die private BU der passende Schutz. Details findest du auf unseren Seiten zur Erwerbsunfähigkeitsversicherung, zur Arbeitsunfähigkeit und zur Dienstunfähigkeit.

Lohnt sich eine Berufsunfähigkeitsversicherung? Risiko und Versorgungslücke

Für die allermeisten Menschen lautet die Antwort: ja. Statistisch wird etwa jeder vierte Berufstätige im Laufe seines Berufslebens mindestens einmal berufsunfähig. Das Risiko trifft also längst nicht nur Dachdecker oder Pflegekräfte. Auch wer am Schreibtisch sitzt, ist betroffen, denn die häufigste Ursache sind heute nicht spektakuläre Unfälle, sondern psychische Erkrankungen. Sie können jeden treffen, unabhängig vom Beruf.

Ohne private Absicherung bleibt im Ernstfall nur die staatliche Erwerbsminderungsrente. Die ist niedrig, und sie ist schwer zu bekommen. Mit einer eigenen BU-Rente behältst du dagegen einen großen Teil deines Einkommens. Du kannst deinen Lebensstandard halten, deine laufenden Kosten weiter bedienen und dich auf deine Gesundheit konzentrieren, statt dir Geldsorgen zu machen. Deshalb ist eine Berufsunfähigkeitsversicherung für fast jeden, der von seiner Arbeit lebt, eine der wichtigsten Versicherungen überhaupt. Ob sich der Abschluss in deiner Situation lohnt und ab wann er sich rechnet, zeigt dir unser ausführlicher Ratgeber BU sinnvoll?.

Viele schieben den Abschluss auf, weil eine Berufsunfähigkeitsversicherung ihnen zu teuer erscheint. Rechne aber einmal gegen: Über Jahre ohne Einkommen dazustehen kostet dich ein Vielfaches des Beitrags. Schon eine kleine monatliche Berufsunfähigkeitsrente schützt dich vor dem finanziellen Absturz. Und wer in jungen Jahren abschließt, zahlt besonders wenig.

Die häufigsten Ursachen für Berufsunfähigkeit

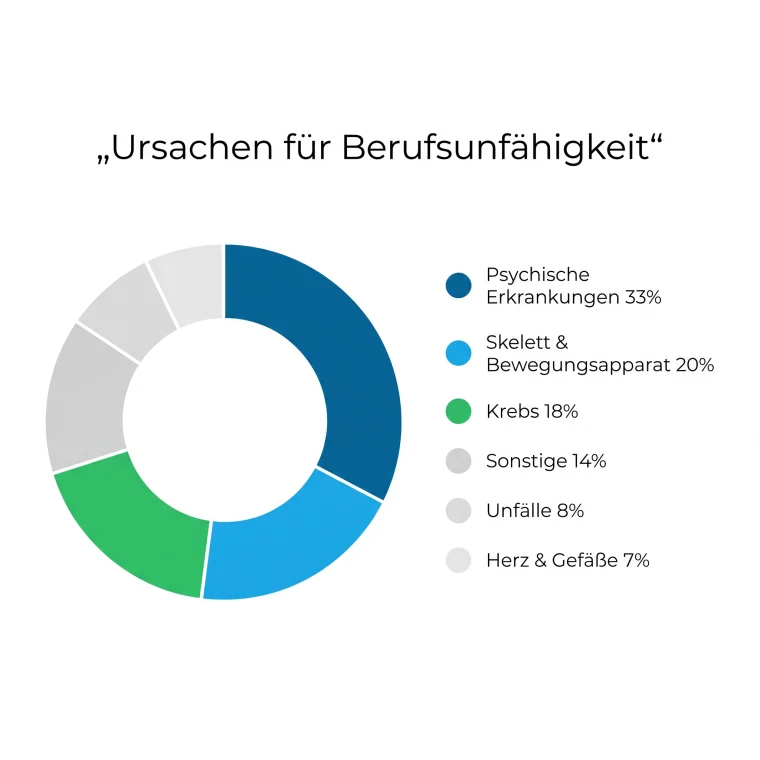

Viele unterschätzen ihr Risiko, weil sie vor allem an schwere Unfälle denken. Tatsächlich entstehen die meisten Fälle schleichend durch Krankheit. Den größten Anteil machen seit Jahren psychische Erkrankungen wie Depression, Angststörung oder Burnout aus. Danach folgen Erkrankungen des Skeletts und des Bewegungsapparats, etwa Bandscheibenvorfälle und chronische Rückenleiden. Auch Krebs und andere schwere Krankheiten sowie Erkrankungen von Herz und Kreislauf sind häufige Auslöser. Unfälle spielen dagegen eine überraschend kleine Rolle. Die Zahlen zeigen klar: Auch wer im Büro sitzt und körperlich nicht hart arbeitet, ist vor einer Berufsunfähigkeit nicht sicher.

Was zahlt der Staat? Warum die Erwerbsminderungsrente nicht reicht

Wer nach dem 2. Januar 1961 geboren ist, hat keinen Anspruch mehr auf eine gesetzliche Berufsunfähigkeitsrente. Aus der gesetzlichen Rentenversicherung gibt es für die meisten nur noch die Erwerbsminderungsrente, und die ist an strenge Voraussetzungen geknüpft. Entscheidend ist hier nicht dein erlernter Beruf, sondern wie viele Stunden du theoretisch noch in irgendeinem Job arbeiten könntest:

- Volle Erwerbsminderungsrente: wenn du weniger als 3 Stunden täglich arbeiten kannst.

- Teilweise Erwerbsminderungsrente: bei 3 bis unter 6 Stunden täglich.

- Keine Rente: Wer 6 Stunden und mehr in irgendeiner Tätigkeit arbeiten könnte, geht leer aus.

Eine weitere Voraussetzung: Du musst lange genug in die gesetzliche Rentenversicherung eingezahlt haben. Selbst wenn alles passt, liegt die staatliche Leistung im Schnitt bei nur rund einem Drittel des letzten Bruttoeinkommens. Eine private BU schließt genau diese Lücke und orientiert sich an deinem konkreten Beruf statt an einer abstrakten Verweisbarkeit auf den allgemeinen Arbeitsmarkt.

Was kostet eine Berufsunfähigkeitsversicherung?

Einen pauschalen Preis gibt es nicht, weil dein Beitrag individuell berechnet wird. Als grobe Orientierung: Ein junger, gesunder Angestellter im Büro zahlt für eine BU-Rente von 1.500 € im Monat oft schon ab rund 30 bis 50 €. Bei körperlich oder riskant arbeitenden Berufen liegt der Beitrag deutlich höher. Schon eine vereinbarte Rente von 1.000 Euro im Monat bietet einen soliden Grundschutz, den du später über die Nachversicherung erhöhen kannst. Eine genaue Einschätzung bekommst du in wenigen Minuten über unseren kostenlosen BU-Check. Tiefer ins Thema geht unsere Seite BU-Kosten.

Diese Faktoren bestimmen deinen Beitrag

Das wichtigste Kriterium. Bürojobs sind günstig, körperliche Berufe deutlich teurer.

Je jünger du den Vertrag abschließt, desto niedriger der Beitrag über die gesamte Laufzeit.

Vorerkrankungen können Zuschläge, Ausschlüsse oder eine Ablehnung bedeuten.

Eine höhere Rente und Absicherung bis zum Rentenbeginn erhöhen den Beitrag.

Dazu kommen dein Raucherstatus, riskante Hobbys und die gewählten Zusatzbausteine. Den größten Hebel hast du beim Eintrittsalter. Wer früh eine Berufsunfähigkeitsversicherung abschließt, sichert sich niedrige Beiträge und friert zugleich den heutigen, meist noch sehr guten Gesundheitszustand für die ganze Vertragslaufzeit ein.

*Grobe Beispielwerte für eine BU-Rente von 1.500 € bei Abschluss in jungen, gesunden Jahren. Das sind keine verbindlichen Angebote. Die tatsächlichen Kosten für eine Berufsunfähigkeitsversicherung ermitteln wir individuell. Eine günstige Berufsunfähigkeitsversicherung findest du vor allem dann, wenn du früh abschließt und beim Vergleich mehrere Anbieter nebeneinanderlegst.

Leistungen der Berufsunfähigkeitsversicherung: Wie hoch sollte deine BU-Rente sein?

Die zentrale Leistung der Berufsunfähigkeitsversicherung ist die monatliche Rente. Als Faustregel sollte deine vereinbarte monatliche Berufsunfähigkeitsrente rund 70 bis 80 Prozent deines aktuellen Nettoeinkommens betragen. So bleibst du auch im Ernstfall finanziell handlungsfähig. Plane lieber etwas großzügiger, denn aus der BU-Rente zahlst du später auch deine Kranken- und Pflegeversicherung. Wähle die Laufzeit bis zum gesetzlichen Rentenbeginn. Endet der Schutz schon mit 60, entsteht genau in den riskantesten Jahren eine gefährliche Lücke. Wer clever plant, kombiniert die BU mit einer Altersvorsorge und spart fürs Alter, während die Arbeitskraft abgesichert ist.

Finde in wenigen Minuten deinen passenden Tarif

Kostenloser BU-Check, anbieterübergreifend und unverbindlich, mit echtem Experten.

Der große BU-Ratgeber

Alles Weitere zur Berufsunfähigkeitsversicherung, übersichtlich zum Aufklappen. Springe per Inhalt direkt zu deinem Thema.

Für wen & welche Berufe

Für wen ist eine Berufsunfähigkeitsversicherung besonders wichtig?

Grundsätzlich braucht jeder einen Schutz für seine Arbeitskraft, der von seinem Einkommen lebt. Für einige Gruppen ist die BU besonders wichtig, weil sie kaum staatliche Auffangnetze haben:

- Selbstständige und Freiberufler: Du hast in der Regel keinen Anspruch auf Erwerbsminderungsrente und trägst dein Ausfallrisiko allein. Für dich ist die private Berufsunfähigkeitsversicherung praktisch alternativlos.

- Beamte: Hier kommt es auf die Dienstunfähigkeitsklausel an, damit der Versicherer leistet, sobald dich dein Dienstherr in den Ruhestand versetzt.

- Studenten und Azubis: In jungen Jahren versicherst du dich besonders günstig und hast meist noch keine Vorerkrankungen, die den Vertragsabschluss erschweren.

- Ärzte und akademische Berufe: Einkommen und abzusichernder Bedarf sind hoch. Spezielle Tarife berücksichtigen unter anderem Infektionsklauseln.

- Lehrer, Schüler und sogar Kinder: Auch für sie gibt es passende Lösungen, um früh die Weichen zu stellen und sich den guten Gesundheitszustand von heute zu sichern.

Selbst für Hausfrauen und Hausmänner kann ein Schutz sinnvoll sein. Hier ist oft eine Grundfähigkeitsversicherung die bessere Wahl, weil die klassische BU ohne Erwerbseinkommen schwer zu kalkulieren ist. Welcher Schutz zu welcher Lebenslage passt, klären wir am besten im persönlichen Gespräch.

Berufsunfähigkeitsversicherung für Selbstständige

Für Selbstständige und Freiberufler ist die Berufsunfähigkeitsversicherung besonders wichtig, weil sie meist keinen Anspruch aus der gesetzlichen Rentenversicherung haben. Fällt deine berufliche Tätigkeit aus, gibt es kein staatliches Netz, das dich auffängt. Achte als Selbstständiger zusätzlich auf eine faire Umorganisationsklausel. Der Versicherer darf dann nicht verlangen, dass du deinen ganzen Betrieb umbaust, nur um eine Leistung zu vermeiden. Wie viel deine Berufsunfähigkeitsversicherung leistet, hängt von der vereinbarten Leistung ab. Plane deinen Bedarf deshalb realistisch und denke daran, dass du aus der Rente auch deine Sozialabgaben zahlst. Mehr dazu auf unserer Seite für Selbstständige.

Berufsunfähigkeitsversicherung für Angestellte und Berufseinsteiger

Auch als Angestellter solltest du dich nicht allein auf den Staat verlassen. Wer nach 1961 geboren ist, bekommt aus der gesetzlichen Rentenversicherung keine Berufsunfähigkeitsrente mehr, sondern höchstens die niedrige Erwerbsminderungsrente. Im Krankheitsfall zahlt dein Arbeitgeber das Gehalt nur sechs Wochen weiter, danach gibt es befristet Krankengeld. Fällt dein Einkommen dauerhaft weg, gibt es keine gesetzliche Leistung, die deinen Lebensstandard sichert. Du solltest deshalb früh über eine Berufsunfähigkeitsversicherung nachdenken und dein Einkommen privat versichern. Als Berufseinsteiger profitierst du gleich doppelt: Du bist meist gesund, die Gesundheitsprüfung fällt leicht, und du zahlst über die gesamte Laufzeit einen niedrigen monatlichen Beitrag. So sicherst du deine Arbeitskraft ab und baust parallel deine Vorsorge auf, ohne dass dich ein Schicksalsschlag finanziell aus der Bahn wirft.

Beitrag im Detail

Welche Berufsgruppen zahlen wie viel?

Jeder Versicherer ordnet deinen Beruf einer Berufsgruppe zu, und diese Einstufung bestimmt den Beitrag maßgeblich. Kaufmännische und akademische Bürojobs landen in den günstigen Gruppen. Handwerkliche und pflegerische Tätigkeiten gelten als riskanter und kosten mehr. Spannend ist: Dieselbe Tätigkeit kann bei einem Anbieter günstig und beim nächsten teuer sein. Schon deshalb lohnt sich der Vergleich. Eine günstige Berufsunfähigkeitsversicherung findest du oft nicht beim bekanntesten Namen, sondern bei dem Versicherer, der deinen Beruf am besten bewertet.

Risikozuschläge bei Vorerkrankungen und riskanten Berufen

Bei der Gesundheitsprüfung bewertet der Versicherer dein persönliches Risiko. Liegen Vorerkrankungen am Rücken oder in der Psyche vor, kann es zu einem Risikozuschlag oder zu einem Leistungsausschluss für bestimmte Diagnosen kommen. Auch riskante Hobbys und körperlich fordernde Berufe erhöhen den Beitrag. Beantworte die Gesundheitsfragen deshalb immer vollständig und wahrheitsgemäß. Sonst riskierst du im Leistungsfall deinen kompletten Versicherungsschutz.

Nachversicherungsgarantie und Dynamik nutzen

Zwei Bausteine halten deinen Schutz aktuell. Mit der Nachversicherungsgarantie erhöhst du deine BU-Rente bei wichtigen Ereignissen wie Heirat, Geburt eines Kindes, Hauskauf oder Gehaltssprung, und zwar ohne erneute Gesundheitsprüfung. Die Dynamik hebt Beitrag und Rente jedes Jahr automatisch leicht an und gleicht die Inflation aus. Beides ist vor allem für junge Versicherte sinnvoll, deren Einkommen über die Jahre noch deutlich steigt. Ohne diese Anpassung verliert eine heute vereinbarte Rente von 1.500 € über Jahrzehnte spürbar an Kaufkraft.

Wie du eine günstige Berufsunfähigkeitsversicherung findest

Eine günstige Berufsunfähigkeitsversicherung erkennst du nicht am bekanntesten Namen, sondern am Tarif, der deinen Beruf fair einstuft und gute Bedingungen bietet. Hol dir beim Vergleich mehrere Angebote ein und stelle die Anbieter im Vergleich nebeneinander. Achte darauf, welche Leistung du vereinbaren möchtest, denn die Höhe der BU-Rente und die Laufzeit bestimmen, was du monatlich zahlen musst. Wer früh abschließt, jung und gesund ist und einen Bürojob hat, versichert sich am günstigsten. Du kannst den Beitrag zusätzlich steuern: Eine etwas niedrigere vereinbarte Rente senkt den monatlichen Beitrag, eine Dynamik hebt Beitrag und Rente später wieder an. Wird das Geld einmal knapp, musst du nicht gleich kündigen. Viele Versicherer lassen dich den Vertrag stunden oder beitragsfrei stellen, sodass dein Schutz erhalten bleibt. So findest du eine Berufsunfähigkeitsversicherung, die zu deinem Budget passt, ohne dass du bei den Bedingungen sparst.

Gesundheit & Abschluss

Gesundheitsprüfung: Berufsunfähigkeitsversicherung trotz Vorerkrankungen?

Vor dem Abschluss stellt dir der Versicherer Gesundheitsfragen, meist zu den letzten fünf bis zehn Jahren. Auf dieser Basis entscheidet er, ob er dich normal annimmt, einen Zuschlag verlangt oder ablehnt. Mit Vorerkrankungen wird es schwieriger, unmöglich ist es aber nur selten. Sehr hilfreich ist eine anonyme Risikovoranfrage. Dabei fragen wir mehrere Versicherer gleichzeitig an, ohne dass dein Name dort gespeichert wird. So vermeidest du voreilige Ablehnungen, die in einer zentralen Datei landen und spätere Anträge erschweren.

Findest du keinen bezahlbaren Schutz, gibt es Alternativen. Eine Grundfähigkeitsversicherung zahlt beim Verlust einzelner Grundfähigkeiten. Eine vereinfachte BU ohne ausführliche Gesundheitsfragen kommt mit weniger Angaben aus. Und die Dread-Disease-Versicherung leistet bei bestimmten schweren Krankheiten. Diese Lösungen sind enger gefasst als die klassische BU, aber sie sind allemal besser als gar kein Schutz für deine Arbeitskraft.

Worauf du beim Abschluss einer Berufsunfähigkeitsversicherung achten solltest

Über einen guten Vertrag entscheidet nicht der niedrigste Beitrag, sondern die Qualität der Bedingungen. Beim Abschluss einer Berufsunfähigkeitsversicherung solltest du auf diese Punkte achten:

- Verzicht auf abstrakte Verweisung: Der Versicherer darf dich nicht auf einen anderen Beruf verweisen, den du theoretisch noch ausüben könntest.

- Prognosezeitraum von 6 Monaten: Gute Tarife leisten, sobald die Berufsunfähigkeit voraussichtlich mindestens 6 Monate andauert, und nicht erst nach drei Jahren.

- Rückwirkende Leistung ab dem Eintritt der Berufsunfähigkeit sowie ein Verzicht auf befristete Anerkenntnisse.

- Nachversicherungsgarantie und faire Regelungen bei einem späteren Berufswechsel.

- Weltweiter Schutz und eine kulante Stundungsregelung, falls du den Beitrag einmal vorübergehend nicht zahlen kannst.

Diese Klauseln prüft Dennis Becker in jedem Tarif, damit du im Ernstfall wirklich abgesichert bist und nicht an Formulierungen im Kleingedruckten scheiterst.

Abstrakte und konkrete Verweisung: der wichtigste Unterschied

Die Verweisung ist die Klausel, an der sich gute und schlechte Tarife trennen. Bei der abstrakten Verweisung könnte dich der Versicherer auf einen Beruf verweisen, den du theoretisch noch ausüben könntest, auch wenn du ihn nie gelernt hast und gar nicht ausübst. Gute Tarife verzichten komplett darauf. Die konkrete Verweisung greift nur, wenn du tatsächlich einen anderen, gleichwertigen Beruf ausübst. Das ist fair und in den meisten guten Bedingungen enthalten. Achte beim Vergleich genau auf diese Formulierung, denn sie entscheidet im Zweifel darüber, ob die Berufsunfähigkeitsversicherung zahlt oder nicht.

Reicht nicht auch eine Unfallversicherung?

Eine private Unfallversicherung ist eine sinnvolle Ergänzung, aber kein Ersatz für die BU. Sie zahlt nur, wenn ein Unfall die Ursache ist. Genau das ist der Haken: Die meisten Menschen werden nicht durch einen Unfall berufsunfähig, sondern durch Krankheit, etwa durch psychische Leiden, Rückenprobleme oder eine schwere Krankheit wie Krebs. Auch das Krankentagegeld hilft nur befristet über eine vorübergehende Arbeitsunfähigkeit hinweg. Sobald du deinen zuletzt ausgeübten Beruf dauerhaft nicht mehr ausüben kannst, springt allein die Berufsunfähigkeitsversicherung ein und sichert deinen gewohnten Lebensstandard.

Schritt für Schritt eine Berufsunfähigkeitsversicherung abschließen

Der Abschluss einer Berufsunfähigkeitsversicherung läuft in klaren Schritten ab. Zuerst legst du fest, welche monatliche BU-Rente du absichern willst und bis zu welchem Alter. Dann beantwortest du die Gesundheitsfragen. Beantworte sie vollständig und wahrheitsgemäß, denn der Versicherer prüft im Leistungsfall deine ärztlichen Unterlagen. Bei Vorerkrankungen lohnt sich vorab eine anonyme Risikovoranfrage, damit du auch mit gesundheitlicher Vorgeschichte eine günstige Berufsunfähigkeitsversicherung findest. Anschließend bewertet der Versicherer dein Risiko und macht dir ein Angebot. Passt es, kannst du die Berufsunfähigkeitsversicherung abschließen und deinen zuletzt ausgeübten Beruf absichern. Wichtig ist, dass der Tarif auf deinen ausgeübten Beruf abgestimmt ist, denn die Berufsunfähigkeitsversicherung gilt für genau diesen Beruf und zahlt, wenn du ihn nicht mehr ausüben kannst. Lass dich vor der Unterschrift beraten, gerade wenn deine Gesundheit nicht makellos ist oder du körperlich arbeitest. So vermeidest du Lücken und schließt eine Berufsunfähigkeitsversicherung ab, die im Ernstfall wirklich hält.

Leistungsfall & Timing

Wie läuft die Auszahlung der BU-Rente?

Tritt der Leistungsfall ein, meldest du die Berufsunfähigkeit beim Versicherer und reichst ärztliche Unterlagen ein. Der Versicherer prüft, ob die vereinbarten Voraussetzungen erfüllt sind, und beginnt dann mit der Auszahlung deiner monatlichen Berufsunfähigkeitsrente. Bei guten Tarifen erfolgt sie rückwirkend ab dem Eintritt der Berufsunfähigkeit. Die Berufsunfähigkeitsversicherung zahlt anschließend so lange, wie die Berufsunfähigkeit besteht, längstens bis zum vereinbarten Vertragsende. Ein Beispiel: Hast du eine Rente von 2.000 € vereinbart und wirst mit 40 berufsunfähig, kann sich über die Jahre bis zum Rentenalter eine Leistung von mehreren Hunderttausend Euro summieren. Genau das macht die BU so wertvoll. Verbessert sich dein Gesundheitszustand wieder so weit, dass du deinen Beruf zu mehr als der Hälfte ausüben kannst, endet die Zahlung.

Wann solltest du eine BU abschließen?

Die kurze Antwort: so früh wie möglich. Mit jedem Lebensjahr steigt das Risiko, dass eine Vorerkrankung dazukommt und den Vertragsabschluss verteuert oder ganz verhindert. Wer schon als Schüler, Azubi oder Student abschließt, profitiert gleich doppelt. Der Beitrag ist niedrig, und der gute Gesundheitszustand wird für die gesamte Laufzeit festgeschrieben. Spätere Gehaltssprünge fängst du über die Nachversicherung auf. Warten kostet dich also bares Geld und im schlimmsten Fall den Schutz. Wenn du gerade ins Berufsleben startest, ist jetzt der richtige Moment, über eine Berufsunfähigkeitsversicherung nachzudenken.

Wann zahlt die Berufsunfähigkeitsversicherung und wann nicht?

Im Fall einer Berufsunfähigkeit zahlt die Berufsunfähigkeitsversicherung die vereinbarte monatliche Rente, sobald du deinen Beruf voraussichtlich mindestens sechs Monate zu mindestens 50 Prozent nicht mehr ausüben kannst. Den Nachweis führst du über ärztliche Unterlagen und eine Beschreibung deiner Tätigkeit. Nicht zahlen muss der Versicherer, wenn du deinen Beruf weiter ausüben kannst, wenn du die Gesundheitsfragen falsch beantwortet hast oder wenn eine vertraglich ausgeschlossene Ursache vorliegt. Bei guten Tarifen leistet die Berufsunfähigkeitsversicherung rückwirkend ab dem Eintritt der Berufsunfähigkeit und verzichtet auf befristete Anerkenntnisse. Du erhältst die vereinbarte Leistung dann zuverlässig Monat für Monat, bis du deinen Beruf wieder ausüben kannst oder der Vertrag endet. Genau deshalb lohnt es sich, vor dem Abschluss auf faire Klauseln zu achten und nicht nur auf den monatlichen Beitrag zu schauen.

Vergleich & Test

Berufsunfähigkeitsversicherung im Vergleich: So findest du den besten Tarif

Die Unterschiede zwischen den Anbietern sind groß, beim Beitrag wie bei den Bedingungen. Ein reiner Preisvergleich greift deshalb zu kurz. Sinnvoll ist ein Vergleich, der Beitrag und Leistung gemeinsam betrachtet und auf deinen Beruf zugeschnitten ist. In unserem Versicherer-Vergleich stellen wir über 30 BU-Anbieter neutral gegenüber, darunter Allianz, Hannoversche, Nürnberger, Alte Leipziger und Swiss Life.

Am schnellsten kommst du über den BU-Check zum Ziel. Du beantwortest ein paar Fragen zu Beruf, Geburtsjahr und Wunschrente, und wir ermitteln passende Tarife verschiedener Versicherer für dich. Danach meldet sich dein persönlicher Experte, kostenlos und unverbindlich. Du bist neugierig auf deinen Tarif? Dann starte den Vergleich am besten gleich.

Beim Vergleich solltest du vor allem auf diese Kriterien achten:

- Verzicht auf abstrakte Verweisung

- Prognosezeitraum von sechs Monaten

- Nachversicherungsgarantie ohne erneute Gesundheitsprüfung

- faire Regelung bei Berufswechsel und Umorganisation

- Höhe und Dauer der vereinbarten Leistung

So stellst du die Anbieter im Vergleich nicht nur nach Preis gegenüber, sondern nach dem, was im Ernstfall wirklich zählt. Eine gute BU-Versicherung erkennst du an den Bedingungen, nicht am Werbeversprechen.

BU im Test: Was sagen Stiftung Warentest und Co.?

Unabhängige Tests helfen bei der Orientierung. Die Stiftung Warentest und das Analysehaus Franke und Bornberg bewerten regelmäßig die Bedingungen der BU-Tarife und vergeben Spitzennoten vor allem für faire, kundenfreundliche Klauseln. Ein gutes Testergebnis ersetzt aber keine individuelle Beratung. Entscheidend ist, dass der Tarif zu deinem Beruf, deinem Gesundheitszustand und deinem Budget passt. Wir nutzen diese Analysen als eine von mehreren Grundlagen im Vergleich, zusammen mit den konkreten Annahmerichtlinien der Versicherer.

Anbieter im Vergleich: Diese Versicherer lohnen sich

Beim Vergleich der Berufsunfähigkeitsversicherung zählt das Zusammenspiel aus Beitrag, Berufsgruppe und Bedingungen. Ein und derselbe Beruf wird von den Versicherern unterschiedlich eingestuft, deshalb kann der gleiche Schutz bei einem Anbieter deutlich günstiger sein als beim nächsten. In unserem Versicherer-Vergleich findest du über 30 Anbieter im Vergleich, darunter Allianz, Hannoversche, Nürnberger, Alte Leipziger, Swiss Life und Continentale, jeweils mit ihren Tarifen und den wichtigsten Klauseln. Achte beim Vergleich nicht nur auf den günstigsten Tarif, sondern auf den Verzicht auf die abstrakte Verweisung, einen kurzen Prognosezeitraum und eine starke Nachversicherungsgarantie. So findest du den Versicherer, der deinen Beruf am besten bewertet und im Leistungsfall fair zahlt. Eine gute und zugleich günstige Berufsunfähigkeitsversicherung ist die, die zu deinem Beruf und deinem Budget passt, nicht die mit dem lautesten Werbeversprechen.

Formen, Kündigung & Steuer

Welche Formen und Alternativen der BU gibt es?

Neben der klassischen selbstständigen Berufsunfähigkeitsversicherung gibt es weitere Formen, die je nach Situation passen können:

- Berufsunfähigkeitszusatzversicherung (BUZ): die BU als Zusatzbaustein zu einer Lebens- oder Rentenversicherung.

- Grundfähigkeitsversicherung: zahlt beim Verlust von Grundfähigkeiten wie Sehen, Gehen oder dem Gebrauch der Hände. Günstiger, aber enger gefasst.

- Erwerbsunfähigkeitsversicherung: greift erst, wenn du gar keiner Tätigkeit mehr nachgehen kannst.

- Existenzschutz und Dread Disease: Bausteine für den Verlust bestimmter Fähigkeiten oder für schwere Krankheiten.

Du kannst eine BU außerdem mit Beitragsrückgewähr abschließen. Dabei bekommst du am Ende einen Teil der Beiträge zurück, wenn du nicht berufsunfähig geworden bist. Dieser Komfort kostet allerdings spürbar mehr Beitrag, und für den reinen Schutz ist er selten die beste Wahl.

BU kündigen oder lieber ruhen lassen?

Manchmal wird das Geld knapp, und die erste Idee ist, die Berufsunfähigkeitsversicherung zu kündigen. Überleg dir das gut. Den einmal gesicherten Gesundheitszustand bekommst du später nicht zurück, und ein neuer Vertrag wäre teurer. In den meisten Fällen ist es besser, den Vertrag vorübergehend beitragsfrei zu stellen oder eine Stundung zu vereinbaren. So bleibt der Schutz erhalten, bis sich deine Lage wieder bessert. Eine Kündigung sollte wirklich die letzte Option sein.

Berufsunfähigkeitsversicherung und Steuer

Die BU hat auch steuerlich zwei Seiten. In der Ansparphase kannst du die Beiträge in der Regel als sonstige Vorsorgeaufwendungen absetzen. Oft sind diese Höchstbeträge allerdings schon durch Kranken- und Pflegeversicherung ausgeschöpft. Im Leistungsfall wird die BU-Rente nur mit dem niedrigen Ertragsanteil besteuert, der mit zunehmendem Alter weiter sinkt. Anders sieht es bei einer mit der Rürup-Rente kombinierten BU aus. Hier sind die Beiträge besser absetzbar, dafür wird die spätere Rente höher besteuert. Alle Details findest du auf unserer Seite BU und Steuer.

Berufsunfähigkeitsversicherung und Vorsorge sinnvoll kombinieren

Deine Berufsunfähigkeitsversicherung sichert dein heutiges Einkommen, deine Altersvorsorge sichert dein Einkommen im Alter. Beides gehört zusammen, denn wer berufsunfähig wird, kann oft auch nicht mehr fürs Alter sparen. Gute Tarife bieten deshalb eine Beitragsbefreiung für deine Altersvorsorge oder lassen sich als Baustein mit einer Rentenversicherung kombinieren. Prüfe, ob eine eigenständige Berufsunfähigkeitsversicherung oder eine Kombilösung besser zu dir passt. Die eigenständige Variante ist flexibler und meist die erste Wahl, während die Kombination steuerlich punkten kann. Wichtig bleibt: Die Absicherung deiner Arbeitskraft hat Vorrang, denn sie ist die Grundlage für jede weitere Vorsorge. Erst wenn dein Einkommen abgesichert ist, lohnt sich der Aufbau von Vermögen und gesetzlicher wie privater Altersvorsorge wirklich. Eine private Berufsunfähigkeitsversicherung ergänzt die schwache gesetzliche Absicherung also genau an der richtigen Stelle.

Irrtümer, Bilanz & Fazit

Häufige Irrtümer über die Berufsunfähigkeitsversicherung

Rund um das Thema Berufsunfähigkeitsversicherung halten sich hartnäckige Mythen. Der erste lautet: „Mir passiert schon nichts.“ Berufsunfähigkeit kann jeden treffen, unabhängig vom Beruf. Der zweite: „Ich bin über meine Arbeit abgesichert.“ Die gesetzliche Absicherung greift erst, wenn du gar nicht mehr arbeiten kannst, nicht schon, wenn du nur deinen ausgeübten Beruf nicht mehr ausüben kannst. Der dritte: „Das mache ich später.“ Wer wartet, riskiert, dass Vorerkrankungen dazwischenkommen und der Abschluss einer BU teurer oder unmöglich wird. Es lohnt sich, früh über eine Berufsunfähigkeitsversicherung nachzudenken.

Vor- und Nachteile der Berufsunfähigkeitsversicherung

Vorteile

- Sichert dein Einkommen und deinen Lebensstandard ab

- Orientiert sich an deinem konkreten Beruf

- Schließt die große Lücke der staatlichen Absicherung

- Flexibel anpassbar über Nachversicherung und Dynamik

Nachteile

- Für riskante Berufe vergleichsweise teuer

- Gesundheitsprüfung kann zu Zuschlägen oder Ablehnung führen

- Bedingungen sind komplex, eine Beratung ist sinnvoll

Fazit: Deine Arbeitskraft gehört abgesichert

Die Berufsunfähigkeitsversicherung zählt zu den wichtigsten Versicherungen überhaupt, weil sie genau das schützt, wovon du lebst: deine Arbeitskraft. Sie gilt für deinen konkreten Beruf und springt ein, wenn du nicht mehr in der Lage bist, ihn auszuüben. Vergleiche in Ruhe die Leistungen mehrerer Versicherer und achte mehr auf faire Bedingungen als auf den letzten Euro Beitrag. Wenn du unsicher bist, hol dir Unterstützung. Mit unserem BU-Check findest du in wenigen Minuten heraus, welcher Tarif zu dir passt.