Das Wichtigste in Kürze

- Für die Erwerbsminderungsrente müssen zwei Arten von Voraussetzungen erfüllt sein: medizinische und versicherungsrechtliche.

- Medizinisch zählt wie viele Stunden täglich du noch arbeiten kannst, unter sechs Stunden für die halbe, unter drei Stunden für die volle Rente.

- Versicherungsrechtlich brauchst du in der Regel fünf Jahre Wartezeit und davon drei Jahre Pflichtbeiträge.

- Für Berufsanfänger und bei Arbeitsunfällen oder Berufskrankheiten gelten Ausnahmen.

Die Hürden für die Erwerbsminderungsrente sind hoch, fast die Hälfte der Anträge wird zunächst abgelehnt. Wer die Voraussetzungen kennt, kann seinen Antrag besser vorbereiten. Hier erfährst du, welche medizinischen und versicherungsrechtlichen Bedingungen gelten, bei welchen Krankheiten du Anspruch hast und welche Ausnahmen es gibt.

Bei welchen Krankheiten bekommt man Erwerbsminderungsrente?

Es gibt keine feste Liste von Krankheiten. Entscheidend ist nicht die Diagnose selbst, sondern wie stark sie deine Arbeitsfähigkeit einschränkt. Häufige Ursachen sind psychische Erkrankungen wie Depressionen, Erkrankungen des Bewegungsapparats, Krebs, neurologische und Herz-Kreislauf-Erkrankungen. Auch ein Unfall oder das Zusammentreffen mehrerer Leiden kann zur Erwerbsminderung führen.

Medizinische Voraussetzung: die Stundenregel

Maßgeblich ist deine verbliebene tägliche Arbeitsfähigkeit auf dem allgemeinen Arbeitsmarkt, also in jedem denkbaren Beruf, nicht nur in deinem:

| Tägliche Arbeitsfähigkeit | Leistung |

|---|---|

| 6 Stunden und mehr | keine Rente |

| 3 bis unter 6 Stunden | halbe (teilweise) Erwerbsminderungsrente |

| unter 3 Stunden | volle Erwerbsminderungsrente |

Ablehnung wegen Depression? Eine Frage des Nachweises

Psychische Erkrankungen sind die häufigste Ursache, aber zugleich am schwersten nachzuweisen, weil sie sich nicht so eindeutig messen lassen wie ein körperliches Leiden. Lückenhafte oder widersprüchliche Angaben führen schnell zur Ablehnung. Wichtig sind deshalb eine durchgehende fachärztliche Dokumentation und eine sorgfältige, von Arzt oder Sozialverband unterstützte Antragstellung.

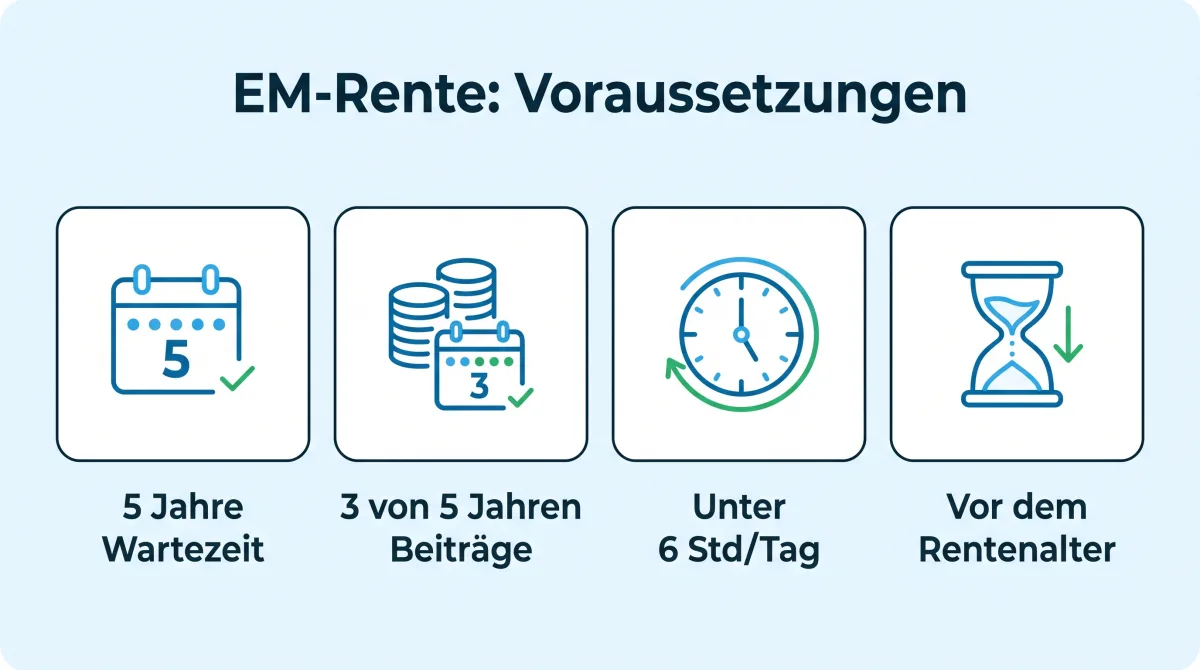

Versicherungsrechtliche Voraussetzungen

Neben der Gesundheit zählt dein Versicherungsverlauf. Es gelten zwei Bedingungen:

- Allgemeine Wartezeit: Du musst vor Eintritt der Erwerbsminderung mindestens fünf Jahre in der gesetzlichen Rentenversicherung versichert gewesen sein. Diese Zeit muss nicht direkt davor liegen.

- Pflichtbeiträge: In den letzten fünf Jahren vor der Erwerbsminderung müssen mindestens drei Jahre Pflichtbeiträge gezahlt worden sein. Zeiten ohne unverschuldete Beiträge, etwa durch Krankheit, verlängern den Betrachtungszeitraum.

Erleichterungen für Berufsanfänger

Junge Versicherte könnten die fünf Jahre Wartezeit gar nicht erfüllen. Deshalb gibt es Ausnahmen:

- Bei einer Erwerbsminderung durch einen Arbeitsunfall oder eine Berufskrankheit besteht der Anspruch sogar ohne Wartezeit.

- Auch nach einem Freizeitunfall reichen zwölf Monate Pflichtbeiträge in den letzten zwei Jahren.

- Wer kurz zuvor eine Ausbildung beendet hat, kann ebenfalls schon mit einem Jahr Pflichtbeiträgen Anspruch haben.

Teilweise oder voll erwerbsgemindert?

Aus den medizinischen Voraussetzungen ergibt sich, ob du teilweise oder voll erwerbsgemindert bist, und das entscheidet über die Höhe. Wer aus gesundheitlichen Gründen noch mindestens drei, aber weniger als sechs Stunden täglich arbeiten kann, gilt als teilweise erwerbsgemindert und erhält die halbe Rente. Wer keine drei Stunden mehr schafft, ist voll erwerbsgemindert und bekommt die volle Rente. Maßgeblich ist die Arbeitsfähigkeit auf dem allgemeinen Arbeitsmarkt zum Eintritt der Erwerbsminderung, nicht dein bisheriger Beruf oder deine bisherige Tätigkeit. Findet eine teilweise erwerbsgeminderte Person innerhalb des Arbeitsmarkts keine passende Teilzeitstelle, kann sie wegen des verschlossenen Arbeitsmarkts trotzdem die volle Rente erhalten.

Erwerbsminderung und Behinderung

Nicht jede Erwerbsminderung ist zugleich eine Schwerbehinderung, und umgekehrt. Wer einen Grad der Behinderung von mindestens 50 und 35 Versicherungsjahre hat, kann unter Umständen früher und abschlagsfrei in eine Altersrente für schwerbehinderte Menschen wechseln. Ob das günstiger ist als die Erwerbsminderungsrente, solltest du vorab mit der Rentenversicherung klären.

Wer früh erwerbsgemindert wird, hat wenig Entgeltpunkte und damit eine sehr niedrige Rente, oder erfüllt die Voraussetzungen gar nicht. Genau deshalb ist die private Berufsunfähigkeitsversicherung so wichtig, sie zahlt unabhängig von Wartezeiten.

Unabhängig vom Staat absichern

Der BU-Check zeigt dir deinen passenden Schutz in 2 Minuten, kostenlos und unverbindlich.

Die häufigsten Ablehnungsgründe

Fast die Hälfte der Anträge wird zunächst abgelehnt, selten aus Willkür, meist aus vermeidbaren Gründen: unvollständige oder widersprüchliche ärztliche Unterlagen, eine nicht erfüllte Wartezeit, oder die Einschätzung des Gutachters, dass noch sechs Stunden tägliche Arbeit möglich seien. Gerade bei psychischen Erkrankungen scheitert es oft am lückenhaften Nachweis, nicht an der Schwere der Erkrankung.

Die meisten Ablehnungen sind hausgemacht: fehlende Atteste, Lücken im Versicherungsverlauf, unklare Angaben. Wer sich vorbereitet, hat deutlich bessere Chancen.

Dennis Becker, BU-Experte

Lass deine Diagnosen lückenlos fachärztlich dokumentieren und kläre deinen Versicherungsverlauf vorab mit der Rentenversicherung. Beides zusammen senkt das Ablehnungsrisiko erheblich.

Volle und teilweise Erwerbsminderung: die Voraussetzungen

Die Erwerbsminderungsrente gibt es in zwei Stufen, abhängig davon, wie viele Stunden du noch arbeiten kannst:

- Volle Erwerbsminderung: weniger als drei Stunden täglich möglich, dann gibt es die volle Rente.

- Rente wegen teilweiser Erwerbsminderung: drei bis unter sechs Stunden täglich, dann gibt es die halbe Rente.

- Kein Anspruch: sechs Stunden und mehr in irgendeiner Tätigkeit, dann zählt der Fall nicht als Erwerbsminderung.

Neben dieser medizinischen Voraussetzung musst du die versicherungsrechtlichen Bedingungen erfüllen: die allgemeine Wartezeit von fünf Jahren und in den letzten fünf Jahren mindestens drei Jahre Pflichtbeiträge. In besonderen Fällen, etwa bei einem Arbeitsunfall, genügt schon ein einziger Beitrag. Wer die fünf Jahre nicht erreicht, kann ausnahmsweise über eine Wartezeit von 20 Jahren bei dauerhafter voller Erwerbsminderung doch noch einen Anspruch erhalten.

Ein Beispiel: Eine Verkäuferin, die wegen einer Erkrankung nur noch vier Stunden täglich arbeiten kann, erhält die Rente wegen teilweiser Erwerbsminderung. Kann sie gar nicht mehr als drei Stunden arbeiten, steht ihr die volle Rente zu. Zu den anrechenbaren Zeiten zählen auch Kindererziehung und bestimmte Ausfallzeiten. Beachte außerdem die Hinzuverdienstgrenze: 2026 darfst du bei voller Erwerbsminderung bis 20.763,75 Euro im Jahr hinzuverdienen, ohne dass die Rente gekürzt wird. Weil die staatliche Leistung niedrig bleibt, ist die private Vorsorge auch hier entscheidend.

Versicherungsrechtliche und medizinische Voraussetzungen im Detail

Für die EM-Rente müssen zwei Arten von Voraussetzungen zusammenkommen. Die erste ist die sogenannte versicherungsrechtliche Voraussetzung: Du musst in der Deutschen Rentenversicherung versichert sein, die allgemeine Wartezeit von fünf Jahren erfüllen und in den letzten fünf Jahren vor dem Eintritt der Erwerbsminderung mindestens drei Jahre lang Pflichtbeiträge gezahlt haben.

Die zweite ist die medizinische Voraussetzung. Für die EM-Rente zählt allein, wie viele Stunden am Tag du wegen Krankheit oder Behinderung noch irgendeine Tätigkeit ausüben kannst:

- weniger als 3 Stunden am Tag: volle Rente bei Erwerbsminderung

- 3 bis unter 6 Stunden am Tag: halbe EM-Rente

- 6 Stunden und mehr: kein Anspruch

Wichtig ist der Zeitpunkt: Maßgeblich sind die Beitragsjahre vor dem Eintritt der Erwerbsminderung. Wer jung erkrankt und die Beitragszeit noch nicht erfüllt hat, kann durch besondere Regeln, etwa nach einem Arbeitsunfall, trotzdem einen Anspruch haben. Die Höhe der Erwerbsminderungsrente hängt dann von deinen bisher eingezahlten Beiträgen ab und fällt meist niedrig aus, weshalb die EM-Rente allein selten reicht und eine private Berufsunfähigkeitsversicherung die wichtigste Ergänzung bleibt.

Häufige Fragen zu den Voraussetzungen

Welche Voraussetzungen gelten für die Erwerbsminderungsrente?

Bekomme ich bei Depression eine Rente?

Gelten Ausnahmen für Berufsanfänger?

Stand: Juni 2026. Angaben nach §§ 43, 50 SGB VI und Deutscher Rentenversicherung, ohne Gewähr. Erstellt und geprüft von Dennis Becker, BU-Experte.

Behalte den Überblick, kostenlos

Alle Versicherungen in einer App: Wir überwachen deine Verträge und melden uns, sobald es einen günstigeren oder besseren Tarif gibt. Die Formalitäten übernehmen wir.

- Alle Verträge und Dokumente an einem Ort

- Automatischer Schutz vor Beitragserhöhungen

- Wechselvorschläge inklusive Formalitäten, wir kümmern uns