Das Wichtigste in Kürze

- Berufsunfähig bist du wenn du deinen zuletzt ausgeübten Beruf aus gesundheitlichen Gründen voraussichtlich dauerhaft zu mindestens 50 Prozent nicht mehr ausüben kannst.

- Vom Staat gibt es eine echte Berufsunfähigkeitsrente nur noch als Bestandsschutz für vor dem 2. Januar 1961 Geborene, und das nur in Höhe von etwa einem Viertel des letzten Nettos.

- Statistisch wird jeder Vierte mindestens einmal berufsunfähig immer häufiger durch psychische Erkrankungen, auch in Bürojobs.

- Schutz bietet nur die private Berufsunfähigkeitsversicherung. Achte dort vor allem auf den Prognosezeitraum und den Verzicht auf die abstrakte Verweisung.

Berufsunfähigkeit bedeutet, dass du deinen Beruf wegen Krankheit oder Unfall nicht mehr ausüben kannst, dauerhaft. Was harmlos klingt, ist eines der größten finanziellen Risiken überhaupt, denn ohne Arbeitseinkommen bricht für die meisten Menschen die gesamte Lebensplanung weg. Hier erfährst du, wann genau Berufsunfähigkeit vorliegt, wie sie sich von Erwerbs- und Arbeitsunfähigkeit unterscheidet, welche Klauseln im Vertrag entscheidend sind und wie eine Berufsunfähigkeit festgestellt wird.

Was bedeutet Berufsunfähigkeit?

Nach den Bedingungen der privaten Berufsunfähigkeitsversicherung bist du berufsunfähig, wenn du infolge Krankheit, Körperverletzung oder eines mehr als altersentsprechenden Kräfteverfalls voraussichtlich auf Dauer deinen zuletzt ausgeübten Beruf nicht mehr oder nicht mehr vollständig ausüben kannst. Maßgeblich ist also genau der Beruf, so wie du ihn vor der Erkrankung tatsächlich ausgeübt hast, mit allen Tätigkeiten und Anforderungen.

Zwei Größen sind dabei zentral. Erstens die Grenze von 50 Prozent: Geleistet wird in der Regel, sobald du deinen Beruf zu mindestens der Hälfte nicht mehr schaffst. Zweitens der Prognosezeitraum: Gute Tarife verlangen nur die ärztliche Prognose, dass die Berufsunfähigkeit voraussichtlich sechs Monate andauert. Je kürzer dieser Zeitraum, desto besser. Ist er nicht vereinbart, geht die Rechtsprechung von etwa drei Jahren aus, was für dich deutlich schlechter ist.

Teilweise oder vollständige Berufsunfähigkeit?

Maßgeblich für die Leistung ist der Grad der Berufsunfähigkeit, also wie stark deine gesundheitliche Beeinträchtigung deine berufliche Tätigkeit einschränkt. Die meisten Tarife zahlen die volle vereinbarte BU-Rente bereits, sobald die versicherte Person ihren aktuellen Beruf zu mindestens 50 Prozent nicht mehr ausüben kann, unabhängig davon, ob die Einschränkung teilweise oder vollständig ist. Eine Staffelung nach Prozentstufen ist heute unüblich. Wichtig: Es zählt der zuletzt tatsächlich ausgeübte Beruf, nicht ein früher erlernter. Die Definition der Berufsunfähigkeit im Vertrag solltest du vor Abschluss einer Berufsunfähigkeitsversicherung daher genau lesen.

Berufsunfähigkeit in der gesetzlichen Rentenversicherung

Die Absicherung der Berufsunfähigkeit ist beim Staat ein Auslaufmodell. Seit 2001 deckt die gesetzliche Rentenversicherung dieses Risiko nicht mehr ab. Nur wer am 1. Januar 1961 oder früher geboren ist, hat noch Bestandsschutz nach § 240 SGB VI. Für alle Jüngeren gibt es ausschließlich die Erwerbsminderungsrente, die nicht nach deinem Beruf fragt. Und selbst der Bestandsschutz bringt nur etwa ein Viertel des letzten Nettogehalts, viel zu wenig zum Leben.

Berufsunfähigkeit, Erwerbsunfähigkeit und Arbeitsunfähigkeit

Diese drei Begriffe werden oft verwechselt, bedeuten aber etwas grundlegend anderes:

| Begriff | Bedeutung | Wer zahlt |

|---|---|---|

| Arbeitsunfähigkeit | vorübergehend krank, der zuletzt ausgeübte Job geht gerade nicht | Arbeitgeber (6 Wochen), dann Krankenkasse (Krankengeld bis 78 Wochen) |

| Berufsunfähigkeit | dauerhaft, der eigene Beruf zu mind. 50 % nicht mehr möglich | private BU-Versicherung |

| Erwerbsunfähigkeit | kein Beruf mehr möglich, auch keine einfache Tätigkeit | gesetzliche Rentenversicherung (Erwerbsminderungsrente) |

Eine eigene „Arbeitsunfähigkeitsrente“ gibt es nicht. Ihre Rolle übernimmt das Krankengeld beziehungsweise eine Krankentagegeldversicherung. Mehr dazu unter Arbeitsunfähigkeit und Erwerbsunfähigkeit.

Die Verweisungsklauseln: das wichtigste Detail im Vertrag

Ob ein Tarif im Ernstfall wirklich zahlt, hängt stark davon ab, ob und wie der Versicherer dich auf einen anderen Beruf verweisen darf.

Der Versicherer darf dich theoretisch auf einen anderen Beruf verweisen, den du könntest, auch wenn du ihn gar nicht ausübst. Verbraucherschützer warnen davor. Ein guter Tarif verzichtet darauf.

Heutiger Standard: Nur wenn du tatsächlich eine andere Tätigkeit ausübst, die deiner bisherigen Lebensstellung entspricht, entfällt die Leistung. Das ist fair.

Manche Verträge verzichten ganz auf die Verweisung, meist mit Einkommensgrenzen. So kann die Rente entfallen, wenn du in einem anderen Beruf wieder einen Großteil deines früheren Einkommens verdienst.

Mit einer abstrakten Verweisungsklausel kann es passieren, dass du keine Arbeit findest und trotzdem keine Leistung bekommst. Achte auf den ausdrücklichen Verzicht auf die abstrakte Verweisung.

Berufsunfähigkeit wegen Pflegebedürftigkeit

Eine Berufsunfähigkeit kann sich auch aus Pflegebedürftigkeit ergeben. Das ist der Fall, wenn du aus Krankheit, Verletzung oder Kräfteverfall heraus für die gewöhnlichen, täglich wiederkehrenden Verrichtungen auf die Hilfe einer anderen Person angewiesen bist. Gute Tarife leisten dann unabhängig vom Grad der beruflichen Einschränkung.

Welche Krankheiten führen am häufigsten zur Berufsunfähigkeit?

Berufsunfähigkeit kann jeden treffen, längst nicht nur körperlich Arbeitende. Diese Verteilung der Leistungsfälle zeigt, dass psychische Erkrankungen heute an der Spitze stehen:

Quelle: MORGEN & MORGEN, ca.-Werte, gerundet. Auffällig: Auch Diabetes ist auf dem Vormarsch, eine typische Folge von Bewegungsmangel und Ernährung, die gerade Schreibtischberufe trifft.

Wie wird Berufsunfähigkeit festgestellt?

Anders als in der Unfallversicherung gibt es bei der BU keine einfache Tabelle (Gliedertaxe), aus der sich der Grad ablesen lässt. Der Grund: Maßstab ist dein individueller Beruf. Ob ein Sachbearbeiter noch Treppen steigen kann, ist für seinen Job unerheblich. Ein Chirurg oder Pianist ist dagegen schon berufsunfähig, wenn ein einziger Finger nicht mehr richtig funktioniert. Ein gängiger Maßstab ist die Zahl der noch zumutbaren Arbeitsstunden. Die Feststellung erfolgt über ärztliche Gutachten, bei Zweifeln beauftragt der Versicherer einen eigenen Gutachter.

Wer entscheidet, und was tun bei Ablehnung?

Die private Versicherung entscheidet über deinen Leistungsantrag durch Anerkennung oder Ablehnung, die Rentenversicherung durch Bescheid. Wird abgelehnt, prüfe die Begründung genau. Häufige Gründe sind eine nicht angegebene Vorerkrankung (Verletzung der vorvertraglichen Anzeigepflicht), ein vereinbarter Ausschluss, ein Verweis auf einen anderen Beruf oder Zweifel, ob die 50 Prozent erreicht sind.

Gegen eine Ablehnung kannst du dich wehren: Belege deinen Widerspruch mit Unterlagen zu deiner Krankengeschichte, schalte bei Bedarf einen eigenen Gutachter ein. In der privaten Versicherung gibt es bis 100.000 Euro Streitwert den Versicherungsombudsmann als Schlichtungsstelle, dazu die BaFin als Aufsichtsbehörde, bei der du dich beschweren kannst. In der gesetzlichen Versicherung führt der Weg über Widerspruch und notfalls Klage vor dem Sozialgericht.

Wie hoch solltest du dich absichern?

Geh davon aus, dass du vom Staat nichts bekommst, der gesetzliche Schutz greift für die meisten nur bei Erwerbsunfähigkeit, nicht bei Berufsunfähigkeit. Deine private BU-Rente muss deinen Finanzbedarf also weitgehend allein decken. Plane großzügig: Bei Krankheit sind die Kosten oft höher als sonst (vermehrter Bedarf für Medikamente, Therapien, Hilfsmittel), Sparpläne und Altersvorsorge solltest du weiter bedienen, und auf die Rente können Steuern sowie Kranken- und Pflegebeiträge anfallen. Als Orientierung sichere möglichst um die 60 bis 80 Prozent deines Bruttoeinkommens ab. Wie sich der Beitrag zusammensetzt, liest du unter BU-Kosten.

Berufsunfähigkeit richtig absichern

Der BU-Check findet in 2 Minuten den passenden Tarif für deinen Beruf, kostenlos und unverbindlich.

Wie hoch ist das Risiko wirklich?

Statistisch verliert rund jeder vierte Erwerbstätige im Lauf des Arbeitslebens zumindest zeitweise die Arbeitskraft. Das Risiko ist also keine ferne Ausnahme, sondern ein realer Teil jeder Berufsbiografie.

Berufsunfähigkeit durch psychische Erkrankungen

Psychische Erkrankungen wie Depression, Angststörungen und Burnout sind heute die häufigste Ursache für eine Berufsunfähigkeit, noch vor Rücken- und Krebserkrankungen. Betroffen sind längst nicht nur belastende soziale Berufe, sondern zunehmend auch Menschen im Büro und in Führungspositionen, die mit Arbeitsdruck und ständiger Erreichbarkeit nicht mehr Schritt halten. Für die Versicherung ist der Nachweis hier komplizierter als bei einem körperlichen Leiden, deshalb ist eine lückenlose fachärztliche Dokumentation besonders wichtig.

Die meisten Menschen werden nicht durch einen Unfall berufsunfähig, sondern schleichend durch Krankheit. Genau deshalb trifft es so oft die, die sich sicher fühlen.

Dennis Becker, BU-Experte

Wie hoch solltest du dich absichern?

Geh davon aus, dass du vom Staat nichts bekommst, der greift für die meisten nur bei Erwerbsunfähigkeit. Deine private BU-Rente muss deinen Bedarf also weitgehend allein decken. Plane großzügig und denke an diese Punkte:

- Vermehrter Bedarf: Bei Krankheit kommen oft höhere Kosten für Medikamente, Therapien und Hilfsmittel hinzu.

- Altersvorsorge: Sparpläne solltest du weiter bedienen können, sonst entsteht später eine zweite Lücke.

- Steuern und Sozialabgaben: Auf die Rente können Steuern sowie Kranken- und Pflegebeiträge anfallen.

Als Orientierung sichere rund 60 bis 80 Prozent deines Bruttoeinkommens ab. Eine zu knapp kalkulierte Rente hilft im Ernstfall wenig.

Vereinbare eine Nachversicherungsgarantie und eine Beitragsdynamik. So wächst dein Schutz mit Gehalt und Inflation, ohne dass du dich später erneut gesund prüfen lassen musst.

Die gesetzliche Definition der Berufsunfähigkeit

Maßgeblich ist die Definition aus dem Versicherungsvertragsgesetz (§ 172 VVG). Danach ist berufsunfähig, wer seinen zuletzt ausgeübten Beruf, so wie er ohne gesundheitliche Beeinträchtigung ausgestaltet war, infolge Krankheit, Körperverletzung oder mehr als altersentsprechendem Kräfteverfall ganz oder teilweise voraussichtlich auf Dauer nicht mehr ausüben kann. Zwei Dinge sind also entscheidend: Du kannst deinen zuletzt ausgeübten Beruf für mindestens sechs Monate zu mindestens 50 Prozent nicht mehr ausüben, und das beruht auf gesundheitlichen Gründen. Den Grad der Einschränkung muss ein Arzt feststellen, sowohl in zeitlicher (quantitativer) als auch in inhaltlicher (qualitativer) Hinsicht.

Ob daraus ein Anspruch auf die BU-Rente entsteht, entscheidet am Ende der Versicherer. In der Praxis hält er sich meist an die Einschätzung des Arztes. Wichtig ist deshalb, dass dein Arzt genau dokumentiert, welche Tätigkeiten deines Berufs du aufgrund der gesundheitlichen Beeinträchtigung ganz oder teilweise nicht mehr ausüben kannst und dass dieser Zustand voraussichtlich auf Dauer besteht. Je konkreter dein Berufsbild beschrieben ist, desto leichter lässt sich die Berufsunfähigkeit nachweisen.

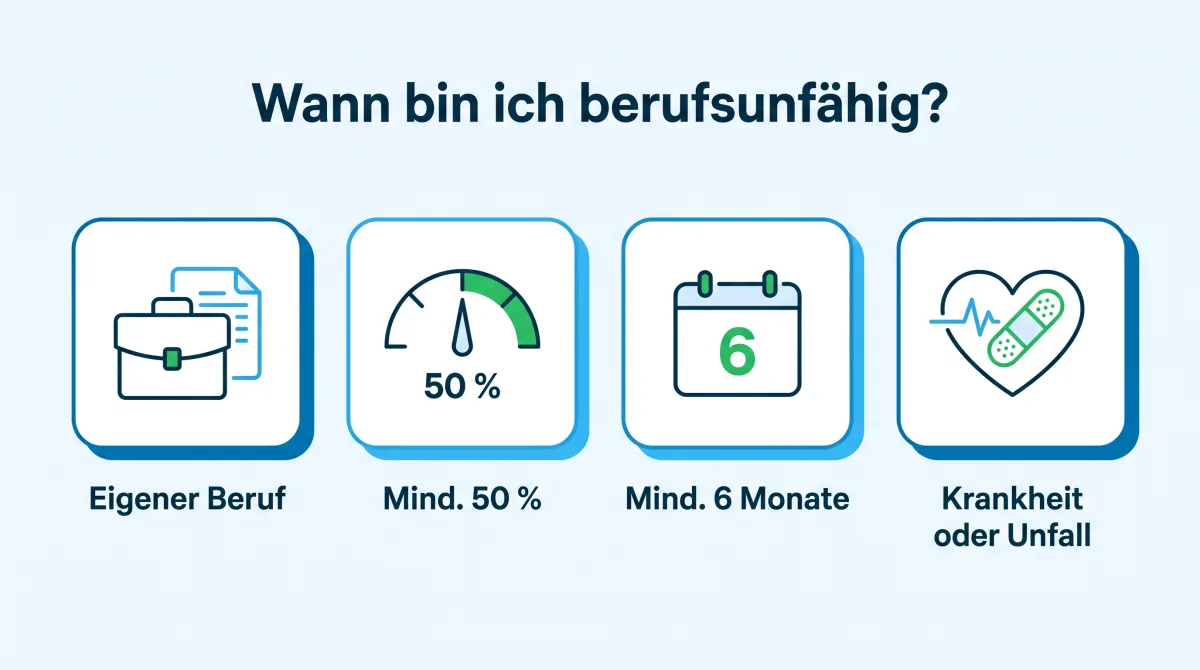

Berufsunfähig: ab wann und welche Leistung du erhältst

Als berufsunfähig giltst du, wenn du deinen zuletzt ausgeübten Beruf voraussichtlich mindestens sechs Monate lang zu mindestens 50 Prozent nicht mehr ausüben kannst. Maßgeblich ist die konkrete Ausübung deines Berufes, zum Beispiel wie viele Stunden am Tag du die typischen Tätigkeiten noch schaffst. Aus der privaten BU erhältst du dann die vereinbarte Rente. Verlass dich nicht auf die gesetzliche Erwerbsminderungsrente: Sie setzt eine viel stärkere Erwerbsminderung voraus und fällt niedrig aus.

Häufige Fragen zur Berufsunfähigkeit

Wann gilt man als berufsunfähig?

Was ist der Unterschied zur Erwerbsunfähigkeit?

Wie hoch ist die gesetzliche Rente bei Berufsunfähigkeit?

Reicht eine Krankschreibung über sechs Monate für die BU-Leistung?

Was kann ich tun, wenn die Versicherung die Leistung ablehnt?

Stand: Juni 2026. Angaben nach § 240 SGB VI und Ursachenverteilung nach MORGEN & MORGEN, ca.-Werte. Erstellt und geprüft von Dennis Becker, BU-Experte.

Behalte den Überblick, kostenlos

Alle Versicherungen in einer App: Wir überwachen deine Verträge und melden uns, sobald es einen günstigeren oder besseren Tarif gibt. Die Formalitäten übernehmen wir.

- Alle Verträge und Dokumente an einem Ort

- Automatischer Schutz vor Beitragserhöhungen

- Wechselvorschläge inklusive Formalitäten, wir kümmern uns