Das Wichtigste in Kürze

- Arbeitsunfähigkeit ist vorübergehend: Du bist krankgeschrieben und fällst zeitweise aus. Berufsunfähigkeit ist dauerhaft und liegt vor, wenn du deinen Beruf voraussichtlich mindestens sechs Monate zu mindestens 50 Prozent nicht mehr ausüben kannst.

- Eine eigene Arbeitsunfähigkeitsversicherung gibt es nicht. Sie steckt als AU-Klausel in der Berufsunfähigkeitsversicherung.

- Bei Arbeitsunfähigkeit zahlt erst der Arbeitgeber dann die Krankenkasse Krankengeld. Bei Berufsunfähigkeit zahlt die private BU-Versicherung eine monatliche Rente.

- Die Berufsunfähigkeitsversicherung ist der wichtige Grundschutz. Die AU-Klausel ist ein sinnvoller Zusatz, der die Zeit bis zur BU-Leistung überbrückt.

Arbeitsunfähig, berufsunfähig, erwerbsunfähig: Diese Begriffe klingen ähnlich, bedeuten aber etwas ganz Verschiedenes, und davon hängt ab, welche Leistung du bekommst. Besonders oft verwechselt werden die Arbeitsunfähigkeitsversicherung und die Berufsunfähigkeitsversicherung. Hier erfährst du den entscheidenden Unterschied und welche Absicherung du wirklich brauchst.

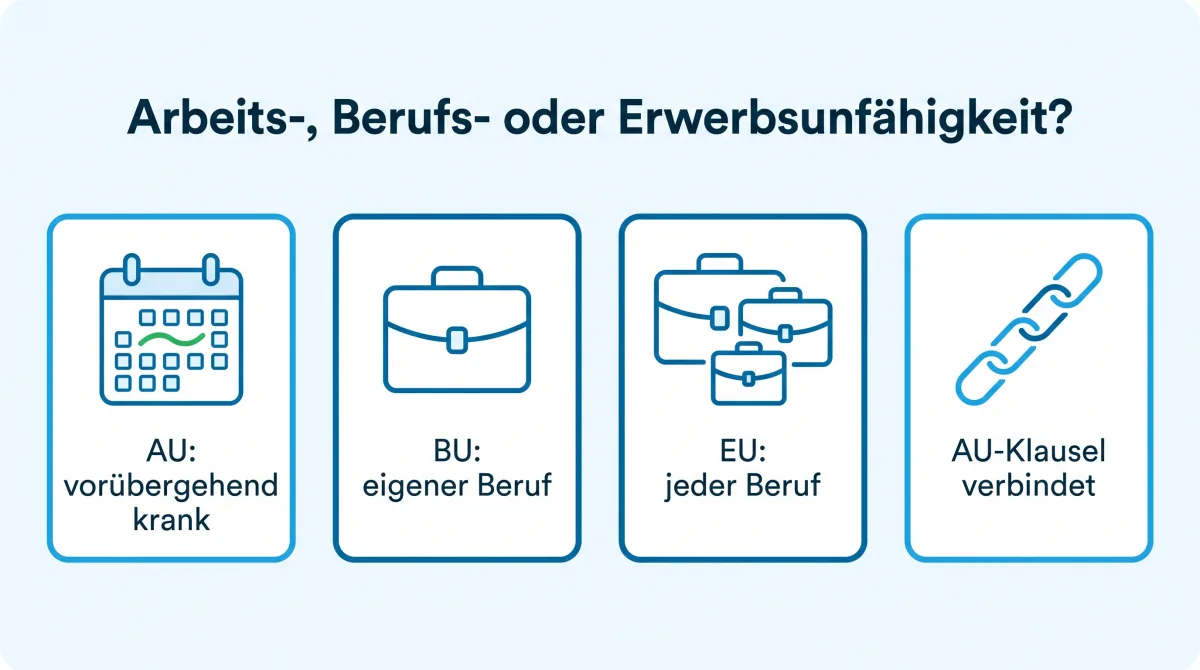

Arbeitsunfähigkeit: vorübergehend krank

Arbeitsunfähig bist du, wenn dich ein Arzt krankschreibt und du deine Tätigkeit zeitweise nicht ausüben kannst, etwa bei einer Grippe oder nach einer Operation. Die Arbeitsunfähigkeit ist immer vorübergehend und endet meist nach Tagen, Wochen oder wenigen Monaten. Sie bezieht sich auf deinen aktuellen Job.

Berufsunfähigkeit: dauerhaft eingeschränkt

Berufsunfähigkeit bedeutet, dass du deinen zuletzt ausgeübten Beruf voraussichtlich auf Dauer nicht mehr ausüben kannst. Für eine Leistung aus der BU-Versicherung musst du zu mindestens 50 Prozent berufsunfähig sein, und der Zustand muss mindestens sechs Monate andauern oder voraussichtlich so lange anhalten. Hier geht es um die langfristige finanzielle Absicherung deines Einkommens.

AU, BU und EU im Vergleich

Damit du die drei Begriffe sicher auseinanderhältst, hilft der direkte Vergleich:

| Merkmal | Arbeitsunfähigkeit | Berufsunfähigkeit | Erwerbsunfähigkeit |

|---|---|---|---|

| Dauer | vorübergehend | dauerhaft | dauerhaft |

| Maßstab | aktueller Job | zuletzt ausgeübter Beruf | jeder Beruf |

| Schwelle | krankgeschrieben | ab 50 % | unter 3 Std/Tag |

| Zahlt | Arbeitgeber, dann Krankenkasse | private BU-Versicherung | gesetzliche Rentenkasse |

Welche Leistungen gibt es?

Bei Arbeitsunfähigkeit zahlt dein Arbeitgeber in den ersten sechs Wochen das volle Gehalt weiter. Danach erhältst du als gesetzlich Versicherter Krankengeld, und zwar für dieselbe Krankheit höchstens 78 Wochen. Das Krankengeld liegt unter deinem Nettogehalt. Bei Berufsunfähigkeit dagegen zahlt die Berufsunfähigkeitsversicherung die vereinbarte monatliche Rente, oft bis zum Endalter 67. Reicht der Staat aus? Die gesetzliche Erwerbsminderungsrente greift nur bei sehr starker Einschränkung und ist niedrig.

Die AU-Klausel verbindet beide Welten

Hier kommt die AU-Klausel ins Spiel. Sie ist ein Zusatzbaustein der Berufsunfähigkeitsversicherung und greift, sobald du mindestens vier Monate krankgeschrieben bist und ein Arzt eine Dauer von mindestens sechs Monaten bescheinigt. Dann zahlt der Versicherer schon, bevor die Berufsunfähigkeit offiziell festgestellt ist, und das oft rückwirkend bis zum Tag der Krankschreibung. So überbrückst du die Zeit, in der das Krankengeld endet, die BU-Prüfung aber noch läuft.

Die AU-Klausel ist kein Ersatz für die Berufsunfähigkeitsversicherung, sondern ihr Zusatz. Ohne BU gibt es auch keine AU-Klausel.

Brauche ich BU, AU oder beides?

Die klare Antwort: Die Berufsunfähigkeitsversicherung ist der unverzichtbare Grundschutz für fast jeden Erwerbstätigen. Die AU-Klausel ist ein sinnvoller Zusatz, der den Beitrag nur wenig erhöht und die kritische Lücke zwischen Krankengeld und BU-Rente schließt. Besonders Selbstständige ohne Lohnfortzahlung profitieren davon. Eine reine Absicherung nur der Arbeitsunfähigkeit ohne BU gibt es nicht und wäre auch zu kurz gedacht.

Und die Erwerbsunfähigkeit?

Neben Arbeits- und Berufsunfähigkeit gibt es als dritten Begriff die Erwerbsunfähigkeit, heute Erwerbsminderung genannt. Erwerbsunfähig bist du, wenn du am allgemeinen Arbeitsmarkt keine drei Stunden täglich mehr arbeiten kannst, und zwar in keinem Beruf. Das ist eine viel höhere Hürde als bei der Berufsunfähigkeit, die nur deinen eigenen Beruf betrachtet. Die gesetzliche Erwerbsminderungsrente fällt zudem niedrig aus. Genau deshalb reicht der Staat nicht aus und die private BU ist so wichtig.

Worauf du beim Vertrag achten musst

Für deine Berufsunfähigkeitsversicherung sind ein paar Punkte entscheidend. Achte auf den Verzicht auf die abstrakte Verweisung, damit dich der Versicherer nicht auf einen anderen Beruf verweisen kann. Wichtig ist außerdem, dass psychische Erkrankungen voll mitversichert sind, denn sie sind die häufigste Ursache, wenn jemand dauerhaft berufsunfähig wird. Geleistet wird, sobald die Einschränkung mindestens sechs Monate ununterbrochen besteht und du deinen Beruf zu mindestens 50 Prozent nicht mehr ausüben kannst. Wer Anspruch auf die volle Absicherung haben möchte, sollte diese Bedingungen vor dem Abschluss genau prüfen.

BU mit passender AU-Klausel finden

Der BU-Check vergleicht über 30 Versicherer und achtet auf die Bedingungen, kostenlos und unverbindlich.

Berufsunfähigkeit, Arbeitsunfähigkeit und Erwerbsunfähigkeit im Vergleich

Die drei Begriffe werden oft verwechselt, bedeuten aber rechtlich etwas anderes. Arbeitsunfähig bist du vorübergehend, wenn du aus gesundheitlichen Gründen deine aktuelle Tätigkeit kurzzeitig nicht ausüben kannst, die Prognose ist Genesung. Berufsunfähig bist du, wenn du deinen zuletzt ausgeübten Beruf voraussichtlich dauerhaft zu mindestens 50 Prozent nicht mehr ausüben kannst. Erwerbsunfähig, heute Erwerbsminderung, bist du erst, wenn du in keinem Beruf mehr arbeiten kannst, also auf dem allgemeinen Arbeitsmarkt nur noch wenige Stunden täglich.

Der entscheidende Unterschied: Wer berufsunfähig ist, wird nicht automatisch erwerbsunfähig. Das klassische Beispiel ist der Dachdecker mit kaputtem Knie, der aus gesundheitlichen Gründen nicht mehr aufs Dach kann, aber im Büro arbeiten könnte. Er ist berufsunfähig, aber nicht erwerbsgemindert, und bekommt von der Deutschen Rentenversicherung daher nichts. Die teilweise oder volle Erwerbsminderungsrente ist niedrig und an strenge Voraussetzungen geknüpft. Genau deshalb ist die private Berufsunfähigkeitsversicherung für Betroffene so wichtig: Sie zahlt schon, wenn du deinen konkreten Beruf aus gesundheitlichen Gründen nicht mehr ausüben kannst, lange bevor eine Erwerbsunfähigkeit vorliegt.

Und die Erwerbsminderung? Der dritte Begriff im Vergleich

Neben Berufsunfähigkeit und Arbeitsunfähigkeit gibt es als dritten staatlichen Begriff die Erwerbsminderung. Sie entscheidet über die staatliche Rente und richtet sich allein danach, wie viele Stunden am Tag du noch irgendeine Tätigkeit ausüben kannst, nicht nach deinem bisherigen Beruf:

- Teilweise erwerbsgemindert: Du kannst noch 3 bis unter 6 Stunden am Tag arbeiten. Es gibt nur die halbe staatliche Rente.

- Voll erwerbsgemindert: Du schaffst weniger als 3 Stunden am Tag. Es gibt die volle, aber niedrige staatliche Rente.

Der entscheidende Unterschied: Die private Berufsunfähigkeitsversicherung schützt deinen bisherigen Beruf und zahlt schon, wenn du diese Tätigkeit zu mindestens 50 Prozent nicht mehr ausüben kannst, egal ob die Ursache eine Krankheit oder ein Unfall ist. Die staatliche Absicherung dagegen lässt viele Menschen im Stich, weil sie nur auf irgendeine Tätigkeit abstellt. Genau diese Lücke schließt für die meisten Personen über viele Jahre nur eine private BU.

Häufige Fragen: BU und AU

Was ist der Unterschied zwischen Arbeits- und Berufsunfähigkeit?

Gibt es eine reine Arbeitsunfähigkeitsversicherung?

Was ist besser, BU oder AU?

Stand: Juni 2026. Einordnung u. a. nach Finanztip und Angaben der Versicherer. Erstellt und geprüft von Dennis Becker, BU-Experte.

Behalte den Überblick, kostenlos

Alle Versicherungen in einer App: Wir überwachen deine Verträge und melden uns, sobald es einen günstigeren oder besseren Tarif gibt. Die Formalitäten übernehmen wir.

- Alle Verträge und Dokumente an einem Ort

- Automatischer Schutz vor Beitragserhöhungen

- Wechselvorschläge inklusive Formalitäten, wir kümmern uns