Das Wichtigste in Kürze

- Die Existenzschutzversicherung ist ein Baukasten, der mehrere Risiken bündelt: Verlust von Grundfähigkeiten, schwere Krankheiten, Unfall und Pflege.

- Sie ist nicht an einen Beruf gekoppelt und damit eine Alternative wenn eine Berufsunfähigkeitsversicherung zu teuer oder nicht möglich ist.

- Sie ersetzt keine vollwertige BU weil sie nicht jede Ursache einer Berufsunfähigkeit abdeckt, vor allem psychische Erkrankungen nur eingeschränkt.

- Sinnvoll vor allem für körperliche Berufe und Menschen mit Vorerkrankungen.

Die Existenzschutzversicherung will mit einem Vertrag möglichst viele Lebensrisiken abdecken. Sie kombiniert Bausteine, die einzeln oft günstiger zu haben sind, zu einem Rundumschutz. Hier erfährst du, aus welchen Teilen sie besteht, wie sie sich von der BU unterscheidet und für wen sie sich lohnt.

Was ist die Existenzschutzversicherung?

Sie zahlt eine Rente oder Kapitalsumme, wenn eines der versicherten Risiken eintritt, unabhängig von deinem Beruf. Statt nur die Berufsunfähigkeit abzusichern, deckt sie ein breites Spektrum existenzbedrohender Ereignisse ab. Welche Bausteine enthalten sind, legst du fest.

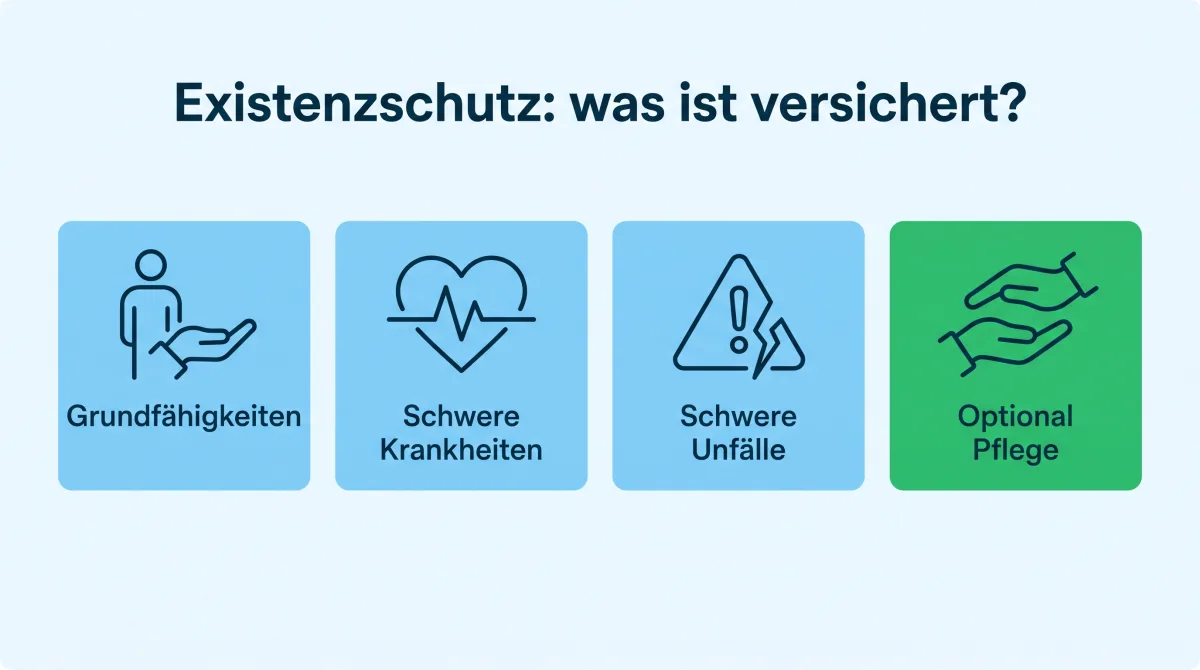

Die Bausteine im Überblick

Zahlt beim Verlust von Fähigkeiten wie Sehen, Hören, Gehen oder dem Gebrauch der Hände. Der Kern des Existenzschutzes.

Einmalige Kapitalzahlung bei schweren Krankheiten wie Krebs, Herzinfarkt oder Schlaganfall.

Leistung bei dauerhaften Schäden nach einem Unfall, ergänzt die übrigen Bausteine.

Monatliche Rente, wenn du zum Pflegefall wirst, ein Risiko, das mit dem Alter steigt.

Existenzschutz oder Berufsunfähigkeitsversicherung?

| Merkmal | Existenzschutz | BU-Versicherung |

|---|---|---|

| Auslöser | mehrere definierte Risiken | 50 % Berufsunfähigkeit, jede Ursache |

| Berufsbezug | kein Berufsbezug | auf deinen Beruf bezogen |

| Psychische Erkrankungen | nur eingeschränkt | voll abgedeckt |

| Zugang | oft leichter | strengere Prüfung |

Weil psychische Erkrankungen die häufigste BU-Ursache sind und vom Existenzschutz nur teilweise erfasst werden, bleibt die BU der umfassendere Schutz. Der Existenzschutz ist die starke Alternative, wenn die BU nicht passt.

Für wen ist sie sinnvoll?

Vor allem als Problemlöser: für körperliche Risikoberufe und Menschen mit Vorerkrankungen, für die eine bezahlbare BU nicht erreichbar ist. Auch für alle, die einen Rundumschutz ohne Berufsbezug möchten, ist sie interessant. Die einzelnen Bausteine kannst du auch separat abschließen, etwa nur die Grundfähigkeitsversicherung plus eine Dread-Disease-Versicherung.

Gesundheitsprüfung, Nachversicherung und Kinder

Wie bei der BU steht am Anfang eine Gesundheitsprüfung, die aber je nach Baustein schlanker ausfällt. Achte auf eine Nachversicherungsgarantie, mit der du die Leistung später ohne erneute Gesundheitsprüfung erhöhen kannst, etwa nach der Geburt eines Kindes oder einem Einkommenssprung. Einige Tarife lassen sich auch für Kinder abschließen und sichern sie schon in jungen Jahren gegen die Folgen von Unfall und schwerer Krankheit ab. So bleibt der Schutz über die Jahre an deinen Bedarf angepasst und du bist im entscheidenden Fall finanziell abgesichert.

Was kostet die Existenzschutzversicherung?

Der Beitrag hängt von den gewählten Bausteinen, dem Eintrittsalter, dem Gesundheitszustand und der Höhe der Leistungen ab. Je mehr Bausteine, desto höher der Beitrag, dafür der breitere Schutz. In körperlichen Berufen ist sie meist deutlich günstiger als eine BU mit hohem Risikozuschlag. Ein Vergleich lohnt sich, weil sich die Definitionen und der Leistungsumfang je Anbieter stark unterscheiden.

Welcher Schutz passt zu dir?

Der BU-Check prüft, ob BU oder Existenzschutz für dich die bessere Wahl ist, kostenlos und unverbindlich.

Bausteine einzeln oder im Paket?

Die Existenzschutzversicherung ist im Kern ein Bündel aus mehreren Einzelversicherungen. Das hat Vor- und Nachteile: Im Paket ist die Verwaltung einfacher und oft günstiger, einzeln bleibst du flexibler und kannst jeden Baustein gezielt nach Bedarf wählen. Häufig genügt schon die Kombination aus Grundfähigkeitsversicherung und Dread Disease, ergänzt um Unfall- und Pflegeschutz nur dort, wo wirklich eine Lücke besteht.

Existenzschutz ist kein Produkt von der Stange, sondern ein Baukasten. Entscheidend ist, dass die Bausteine zu deinem Risiko passen, nicht ihre Zahl.

Dennis Becker, BU-Experte

Wie schneidet die Existenzschutzversicherung im Test ab?

Unabhängige Analysehäuser bewerten vor allem die Grundfähigkeits- und Dread-Disease-Bausteine. Gute Pakete punkten mit fairen Definitionen und einer hohen Zahl abgedeckter Fähigkeiten und Krankheiten. Schwächere verstecken Ausschlüsse oder setzen die Auslöseschwellen hoch an. Ein genauer Bedingungsvergleich ist deshalb wichtiger als das Gesamtsiegel.

Für wen sich der Existenzschutz besonders lohnt

Vor allem für Menschen, die keine bezahlbare BU bekommen, etwa in körperlichen Risikoberufen oder mit Vorerkrankungen. Auch Familien, die mehrere Risiken in einem Vertrag bündeln wollen, profitieren. Wer dagegen eine vollwertige BU erhält, fährt damit in der Regel besser, weil sie jede Ursache einer Berufsunfähigkeit abdeckt.

Prüfe zuerst, ob eine normale BU erreichbar ist. Erst wenn das nicht klappt, ist der Existenzschutz die zweitbeste, aber sehr brauchbare Lösung.

Wann leistet die Existenzschutzversicherung?

Die Existenzschutzversicherung leistet, sobald einer der vereinbarten Fälle eintritt. Versichert ist je nach Baustein der Verlust einer Grundfähigkeit, eine schwere Krankheit, ein schwerer Unfall oder Pflegebedürftigkeit. Tritt ein solcher bestimmter Fall ein, zahlt der Versicherer die vereinbarte monatliche Rente und je nach Tarif zusätzlich eine Einmalzahlung. Anders als die Berufsunfähigkeitsversicherung kommt es nicht darauf an, ob du deinen Beruf noch ausüben kannst, sondern allein auf den konkreten Verlust einer abgesicherten Fähigkeit. Das macht die Leistung leichter nachweisbar, schränkt den Schutz aber auch ein, weil psychische Erkrankungen meist nicht abgesichert sind.

Beispiel: So sichert der Existenzschutz die Arbeitskraft

Ein Beispiel macht den Existenzschutz greifbar: Verliert ein Handwerker durch eine Erkrankung dauerhaft den vollen Gebrauch einer Hand, leistet die Versicherung, auch wenn er theoretisch noch im Büro arbeiten könnte. Genau hier liegt der Vorteil dieser Absicherung beim Verlust der Arbeitskraft gegenüber der strengen staatlichen Lösung. Bereits ab dem Eintritt des vereinbarten Falls bekommst du die Rente und kannst weiter dein Leben finanzieren. Wer vor dem Abschluss prüft, welche Bausteine er wirklich braucht, bekommt eine bezahlbare Absicherung, die zur eigenen Lebenssituation passt. Lass dich dazu beraten, denn die Tarife unterscheiden sich bei den abgesicherten Fällen stark.

Für wen ist die Existenzschutzversicherung sinnvoll?

Die Existenzschutzversicherung sichert dein Einkommen ab, wenn du aufgrund von Unfall oder Krankheit zentrale Grundfähigkeiten verlierst, pflegebedürftig wirst oder schwer erkrankst. Anders als die Berufsunfähigkeitsversicherung verzichtet sie auf die Prüfung deines Berufs: Es kommt nicht darauf an, ob du deinen zuletzt ausgeübten Beruf noch schaffst, sondern allein darauf, ob eine versicherte Grundfähigkeit ausfällt. Dein Beruf spielt also kaum eine Rolle, was diesen Versicherungsschutz besonders für Menschen in einem risikoreichen Beruf interessant macht, die für eine klassische BU keinen bezahlbaren Schutz bekommen.

Welche Bausteine dein Versicherungsschutz umfasst, hängt vom Tarif ab:

- Verlust von Grundfähigkeiten wie Sehen, Hören, Sprechen, Gehen oder Greifen

- Pflegebedürftigkeit ab einem festgelegten Pflegegrad, meist für mindestens sechs Monate

- schwere Krankheiten wie Krebs, Herzinfarkt oder Schlaganfall

- schwere Folgen eines Unfalls

Bereits der Verlust einer einzigen versicherten Grundfähigkeit löst die Leistung aus, in der Regel ab mindestens sechs Monaten. Je nach Tarif zahlt der Versicherer dann eine monatliche Rente oder eine Einmalzahlung. Achte auf eine ausreichende Höhe der monatlichen Rente, damit sie die finanziellen Folgen einer schweren Erkrankung oder eines Unfalls trägt: Als Orientierung sollten rund 70 bis 80 Prozent deines Netto-Einkommens abgedeckt sein.

Existenzschutzversicherung im Vergleich zur Berufsunfähigkeitsversicherung

Im Vergleich Berufsunfähigkeitsversicherung gegen Existenzschutz gilt als Regel: Die BU ist der umfassendere Schutz, weil sie schon bei Berufsunfähigkeit zahlt und aufgrund der niedrigeren Hürde früher greift, auch bei psychischen Erkrankungen. Die Existenzschutzversicherung ist die günstigere Alternative, wenn dir die BU aufgrund deiner Gesundheit oder eines risikoreichen Berufs verwehrt bleibt. Für den Existenzschutzversicherung Vergleich achtest du vor allem auf die Liste der versicherten Grundfähigkeiten, auf Unfall und Krankheit als Auslöser sowie auf die Höhe der monatlichen Rente.

Rund jeder vierte Erwerbstätige scheidet vorzeitig aus dem Beruf aus; Daten dazu liefert der Gesamtverband der Versicherer (GDV) (Stand 2026).

Häufige Fragen zur Existenzschutzversicherung

Was deckt die Existenzschutzversicherung ab?

Ist sie ein Ersatz für die BU?

Für wen lohnt sie sich?

Stand: Juni 2026. Bausteine und Definitionen variieren je Anbieter, ohne Gewähr. Erstellt und geprüft von Dennis Becker, BU-Experte.

Behalte den Überblick, kostenlos

Alle Versicherungen in einer App: Wir überwachen deine Verträge und melden uns, sobald es einen günstigeren oder besseren Tarif gibt. Die Formalitäten übernehmen wir.

- Alle Verträge und Dokumente an einem Ort

- Automatischer Schutz vor Beitragserhöhungen

- Wechselvorschläge inklusive Formalitäten, wir kümmern uns