Das Wichtigste in Kürze

- Die Erwerbsminderungsrente bekommst du von der gesetzlichen Rentenversicherung wenn du aus gesundheitlichen Gründen kaum noch arbeiten kannst.

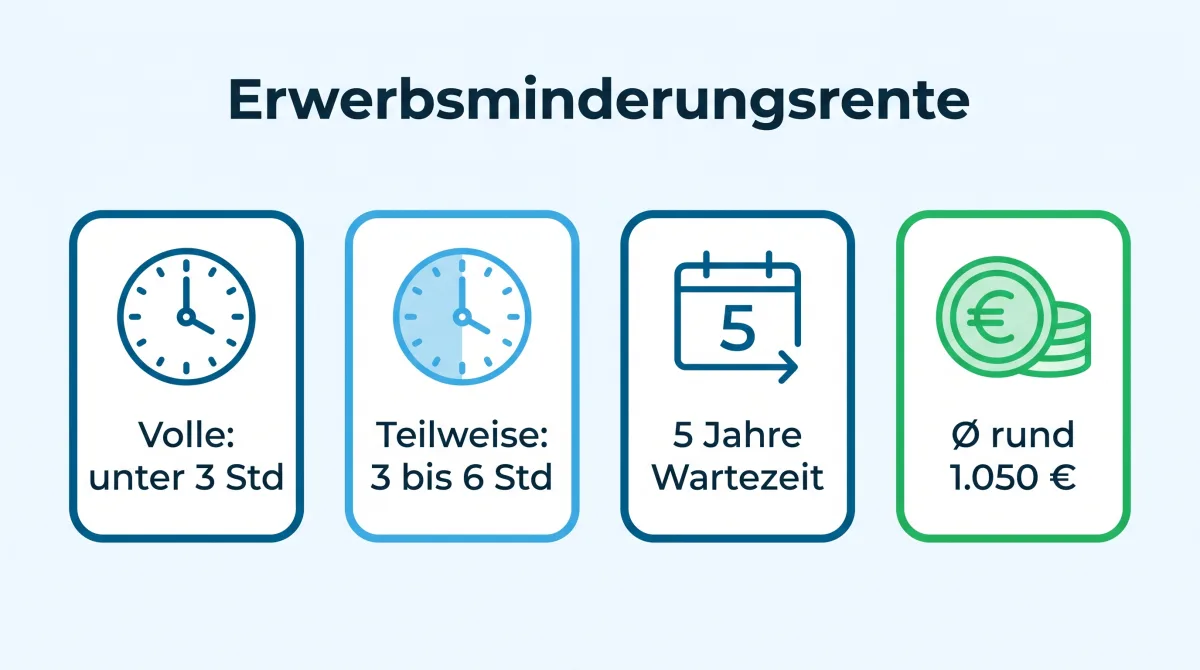

- Wer keine drei Stunden täglich arbeiten kann erhält die volle Rente, bei drei bis unter sechs Stunden die halbe. Maßgeblich ist der allgemeine Arbeitsmarkt, nicht dein Beruf.

- Voraussetzung sind in der Regel fünf Jahre Versicherung und drei Jahre Pflichtbeiträge. Für Berufsanfänger gelten Ausnahmen.

- Die Rente fällt niedrig aus im Schnitt rund 1.050 Euro. Sie ersetzt etwa ein halbes Nettoeinkommen, deshalb ist die private Berufsunfähigkeitsrente die wichtigste Ergänzung.

Die Erwerbsminderungsrente ist die staatliche Absicherung, wenn du wegen Krankheit oder Behinderung dauerhaft nicht mehr richtig arbeiten kannst. Sie klingt nach einem verlässlichen Netz, hat aber große Lücken: Die Hürden sind hoch, fast die Hälfte der Anträge wird abgelehnt, und die Rente reicht selten zum Leben. Hier erfährst du, wer Anspruch hat, wie hoch die Rente ausfällt, wie sie versteuert wird und warum du dich nicht allein auf den Staat verlassen solltest.

Was ist die Erwerbsminderungsrente?

Wer dauerhaft zu krank ist, um mit Arbeit seinen Lebensunterhalt zu verdienen, kann von der gesetzlichen Rentenversicherung eine Erwerbsminderungsrente beziehen. Sie ersetzt einen Teil des wegfallenden Einkommens, bis du wieder arbeiten kannst oder das reguläre Rentenalter erreichst. Rund 1,8 Millionen Menschen in Deutschland beziehen aktuell eine solche Rente, der weitaus größte Teil wegen voller Erwerbsminderung. Jedes Jahr kommen etwa 350.000 neue Anträge dazu, von denen fast die Hälfte abgelehnt wird, meist wegen der strengen Voraussetzungen.

Auffällig ist die Verschiebung der Ursachen: Waren früher vor allem körperliche Leiden ausschlaggebend, gehen heute über 40 Prozent der Neuzugänge auf psychische Erkrankungen wie Depressionen oder Burnout zurück. Niemand sollte sich also in Sicherheit wiegen, nur weil er einen vermeintlich ungefährlichen Bürojob hat.

Erwerbsminderung oder Berufsunfähigkeit: der entscheidende Unterschied

Die beiden Begriffe werden oft verwechselt, bedeuten aber etwas völlig anderes, und genau hier liegt die größte Lücke im staatlichen Schutz.

| Merkmal | Erwerbsminderung (§ 43 SGB VI) | Berufsunfähigkeit (§ 240 SGB VI) |

|---|---|---|

| Maßstab | allgemeiner Arbeitsmarkt, jede Tätigkeit | dein zuletzt ausgeübter Beruf |

| Wer leistet | gesetzliche Rentenversicherung | private BU-Versicherung |

| Verweisung | auf jede Tätigkeit, unabhängig von Qualifikation und Status | kein Verweis bei gutem Tarif (Verzicht auf abstrakte Verweisung) |

| Leistung ab | unter 6 Stunden Arbeitsfähigkeit täglich | 50 % Berufsunfähigkeit im eigenen Beruf |

Seit der Reform 2001 hat sich die Sozialversicherung praktisch aus der Absicherung des Berufs zurückgezogen: Eine echte Berufsunfähigkeitsrente vom Staat gibt es nur noch für Versicherte, die bis einschließlich 1. Januar 1961 geboren wurden (Bestandsschutz). Alle Jüngeren bekommen nur noch die Erwerbsminderungsrente, und die fragt nicht nach deinem Beruf. Wer als Akademiker krank wird, kann theoretisch auf eine einfache Tätigkeit verwiesen werden, solange er sie sechs Stunden täglich ausüben könnte.

Volle oder teilweise Erwerbsminderung?

Wie viel Rente du bekommst, hängt allein davon ab, wie viele Stunden täglich du auf dem allgemeinen Arbeitsmarkt noch arbeiten kannst, egal in welchem Job.

| Tägliche Arbeitsfähigkeit | Leistung |

|---|---|

| 6 Stunden und mehr | keine Rente |

| 3 bis unter 6 Stunden | halbe (teilweise) Erwerbsminderungsrente |

| unter 3 Stunden | volle Erwerbsminderungsrente |

Es gibt eine wichtige Ausnahme zu deinen Gunsten: Wer teilweise erwerbsgemindert ist (drei bis unter sechs Stunden), aber keine passende Teilzeitstelle findet, bekommt wegen des verschlossenen Arbeitsmarkts trotzdem die volle Rente. Wer dagegen noch sechs Stunden täglich könnte, geht leer aus, selbst wenn er keine Stelle findet.

Die Ursache spielt keine Rolle: Unfall in der Freizeit oder bei der Arbeit, Krankheit, Kräfteverfall oder Behinderung sind gleichermaßen abgesichert. Oft entsteht die Erwerbsminderung erst durch das Zusammentreffen mehrerer Erkrankungen.

Versicherungsrechtliche Voraussetzungen

Neben der gesundheitlichen Einschränkung musst du zwei beitragsbezogene Hürden erfüllen:

- Allgemeine Wartezeit: Du musst vor Eintritt der Erwerbsminderung mindestens fünf Jahre in der gesetzlichen Rentenversicherung versichert gewesen sein. Diese Zeit muss nicht direkt davor liegen.

- Pflichtbeiträge: In den letzten fünf Jahren vor der Erwerbsminderung müssen mindestens drei Jahre Pflichtbeiträge gezahlt worden sein. Zeiten ohne unverschuldete Beiträge (etwa Krankheit) verlängern den Betrachtungszeitraum.

Für Berufsanfänger gibt es Erleichterungen: Bei einem Arbeitsunfall oder einer Berufskrankheit besteht der Anspruch sogar ohne Wartezeit. Auch nach einem Freizeitunfall reichen zwölf Monate Pflichtbeiträge in den letzten zwei Jahren. Alle Details findest du auf der Seite Voraussetzungen der Erwerbsminderungsrente.

Reha vor Rente

Bevor die Rentenversicherung eine Rente zahlt, prüft sie, ob eine medizinische oder berufliche Reha-Maßnahme dich wieder fit für den Job machen kann. Es gilt der Grundsatz „Reha vor Rente“. Erst wenn die Wiedereingliederung aussichtslos ist oder fehlschlägt, geht es um die Rente. Für die Rentenversicherung ist das die günstigere Variante, und für dich bedeutet Arbeit oft mehr als Geld, nämlich soziale Kontakte und Anerkennung.

Befristet oder unbefristet: Antrag und Dauer

Eine Erwerbsminderungsrente wird frühestens sieben Monate nach dem auslösenden Ereignis anerkannt, weil davor in der Regel Lohnfortzahlung (sechs Wochen) und Krankengeld (bis 78 Wochen) greifen. Stelle den Antrag trotzdem so früh wie möglich, denn gezahlt wird frühestens ab dem Monat der Antragstellung. Wie du dabei vorgehst, liest du unter Erwerbsminderungsrente beantragen.

In den ersten Jahren wird die Rente meist nur befristet bewilligt, üblicherweise für drei Jahre, und danach erneut geprüft. Erst nach in der Regel dreimal drei Jahren kommt eine unbefristete Rente in Betracht. Bessert sich dein Zustand nicht, solltest du spätestens vier Monate vor Ablauf einen Antrag auf Weiterzahlung stellen. Mit dem regulären Rentenalter wandelt sich die Erwerbsminderungsrente automatisch in eine Altersrente um.

Erwerbsminderung und Schwerbehinderung

Nicht jede Erwerbsminderung ist zugleich eine Schwerbehinderung. In bestimmtem Alter kann sich aber eine Umwandlung lohnen, denn Schwerbehinderte können früher eine abschlagsfreie Altersrente beziehen. Voraussetzung ist ein Grad der Behinderung von mindestens 50 und eine Wartezeit von 35 Jahren. Lass dich vorher von der Rentenversicherung beraten, denn es gibt zahlreiche Stichtage und Abschläge von 0,3 Prozent pro Monat (maximal 10,8 Prozent) zu beachten.

Wie hoch ist die Erwerbsminderungsrente?

Die volle Erwerbsminderungsrente liegt im Schnitt bei rund 1.050 Euro brutto im Monat, die halbe entsprechend darunter. Als Faustregel entspricht die volle Rente etwa einem halben Nettogehalt. Die genaue Höhe hängt von deinen Entgeltpunkten, der Versicherungsdauer und den Zurechnungszeiten ab. Über die Zurechnungszeit wirst du so gestellt, als hättest du bis fast zum regulären Rentenalter (aktuell rund 66 Jahre) weiter eingezahlt, damit auch junge Erwerbsgeminderte eine Mindestversorgung haben. Pro Monat vorzeitigen Rentenbeginns greift ein Abschlag von 0,3 Prozent, maximal 10,8 Prozent. Wie sich die Rente genau zusammensetzt, zeigt die Seite Erwerbsminderungsrente berechnen.

Steuer und Sozialabgaben

Auch die Erwerbsminderungsrente kann steuerpflichtig sein, denn die Rentenversicherung meldet sie dem Finanzamt. Bis zum steuerlichen Grundfreibetrag (rund 12.000 Euro im Jahr) bleibt sie steuerfrei, zusätzlich bleibt ein Teil über den Rentenfreibetrag dauerhaft unversteuert. Daneben zahlst du Beiträge zur gesetzlichen Kranken- und Pflegeversicherung, in der Regel rund 7,3 Prozent plus halben Zusatzbeitrag, den Rest trägt die Rentenversicherung. Andere Sozialabgaben fallen nicht an.

Hinzuverdienst: darfst du nebenbei arbeiten?

Ja, in Grenzen. Bei voller Erwerbsminderung darfst du 2026 bis zu 20.763,75 Euro brutto im Jahr hinzuverdienen, ohne dass die Rente gekürzt wird. Bei teilweiser Erwerbsminderung liegt die Grenze deutlich höher und wird individuell aus deinem früheren Einkommen berechnet. Wer mehr verdient, dem werden 40 Prozent des übersteigenden Betrags auf die Rente angerechnet. Pflegegeld für die Pflege von Angehörigen und Einkünfte aus Behindertenwerkstätten bleiben anrechnungsfrei.

Warum du dich nicht auf den Staat verlassen solltest

Die Rechnung ist einfach und ernüchternd: Die Erwerbsminderungsrente fragt nicht nach deinem Beruf, greift erst bei sehr starker Einschränkung und ersetzt nur etwa ein halbes Nettoeinkommen. Gerade bei jungen Menschen mit wenigen Beitragsjahren fällt sie besonders niedrig aus. Die private Berufsunfähigkeitsversicherung schließt diese Lücke: Sie zahlt schon, wenn du deinen zuletzt ausgeübten Beruf zu mindestens 50 Prozent nicht mehr ausüben kannst, und zwar in der von dir vereinbarten Höhe. Wichtig: Eine BU-Rente gilt nicht als Einkommen und wird deshalb nicht auf die Erwerbsminderungsrente angerechnet, beide Leistungen kannst du parallel beziehen.

Deine Versorgungslücke schließen

Der BU-Check zeigt dir in 2 Minuten deinen passenden Schutz, kostenlos und unverbindlich.

Wenn die Rente nicht zum Leben reicht

Weil die Erwerbsminderungsrente oft nur knapp über der Grundsicherung liegt, hast du bei Bedarf Anspruch auf ergänzende Leistungen. Reicht die Rente nicht, kannst du zusätzlich Grundsicherung beantragen, und selbst wenn die Rente den Regelsatz erreicht, sind Zuschüsse für Miete, Nebenkosten und Heizung möglich. Das Bundessozialgericht hat 2018 klargestellt, dass auch Bezieher einer Erwerbsminderungsrente in einer Bedarfsgemeinschaft Anspruch auf ergänzende Leistungen haben können. Auch Elterngeld ist möglich, allerdings zählt die Rente nicht als Erwerbseinkommen, sodass es meist beim Sockelbetrag von 300 Euro bleibt. Umgekehrt wird das Elterngeld nicht auf die Rente angerechnet.

Hilfe bei Antrag und Ablehnung

Dass fast die Hälfte der Anträge zunächst abgelehnt wird, liegt selten an Willkür, sondern an unvollständigen Unterlagen oder dem strengen Maßstab. Befürwortet der Gutachter deinen Antrag nicht, brauchst du fachkundige Hilfe. Mitglieder von Sozialverbänden wie VdK oder SoVD bekommen für einen geringen Monatsbeitrag Zugang zu erfahrenen Beratern und Unterstützung im Widerspruchs- und Klageverfahren. Eine Rechtsschutzversicherung mit Sozialrechtsschutz hilft ebenfalls. Gegen einen ablehnenden Bescheid kannst du innerhalb eines Monats Widerspruch einlegen. Wie der Antrag Schritt für Schritt abläuft, liest du unter Erwerbsminderungsrente beantragen.

Erwerbsminderungsrente und Umzug ins Ausland

Ein dauerhafter Umzug ins Ausland kann deine Rente beeinflussen. Die vorteilhafte Regelung, bei teilweiser Erwerbsminderung und verschlossenem Arbeitsmarkt trotzdem die volle Rente zu bekommen, gilt nur innerhalb des Europäischen Wirtschaftsraums, in der Schweiz und in einigen Abkommensstaaten. Beruht deine Rente teilweise auf Versicherungszeiten im Ausland, kann ein Umzug außerhalb der EU zu einer Neuberechnung und Kürzung führen. Kläre solche Fälle vorab mit der Rentenversicherung.

Reha auch für Kinder und Jugendliche

Die Rentenversicherung finanziert eine Reha in bestimmten Fällen sogar für Kinder und Jugendliche, die selbst noch gar nicht versichert sind. Voraussetzung ist, dass die Eltern oder andere Verwandte, in deren Haushalt das Kind lebt, in den letzten zwei Jahren mindestens sechs Monate Pflichtbeiträge gezahlt haben. Es geht dabei nicht um akute Erkrankungen, sondern um chronische Probleme wie Asthma, Krebs oder starkes Übergewicht, die später in einer Erwerbsminderung enden könnten.

Wie streng prüft der Staat?

Die Erwerbsminderungsrente klingt nach einem sicheren Netz, hat aber enge Maschen. Die Zahlen zeigen, wie hoch die Hürden wirklich sind:

Auffällig ist der Wandel der Ursachen: Über 40 Prozent der Neuzugänge gehen heute auf psychische Erkrankungen wie Depressionen und Burnout zurück, Tendenz steigend. Ein Grund ist die zunehmende Arbeitsverdichtung. Niemand sollte sich also allein wegen eines Bürojobs in Sicherheit wiegen.

Die Sozialversicherung hat sich aus der Absicherung des Berufs weitgehend zurückgezogen. Wer seinen Lebensstandard halten will, kommt um private Vorsorge nicht herum.

Dennis Becker, BU-Experte

Seit 2001: der stille Rückzug der Sozialversicherung

Mit der Reform 2001 wurden Berufs- und Erwerbsunfähigkeitsrente zur einheitlichen Erwerbsminderungsrente zusammengefasst. Faktisch bedeutete das: Das Risiko der reinen Berufsunfähigkeit ist seitdem staatlich kaum noch abgesichert. Nur wer bis einschließlich 1. Januar 1961 geboren ist, hat noch einen Bestandsschutz und bekommt auch bei Berufsunfähigkeit eine Leistung.

Wichtig für die Höhe ist die sogenannte Zurechnungszeit: Damit junge Erwerbsgeminderte keine zu große Lücke haben, werden sie so gestellt, als hätten sie bis fast zum regulären Rentenalter (aktuell rund 66 Jahre) mit ihrem bisherigen Verdienst weiter eingezahlt. Diese Zeit wurde in den letzten Jahren schrittweise verlängert, was die Renten neuer Jahrgänge etwas verbessert hat. Trotzdem bleibt die Rente niedrig, weil sie sich vor allem nach den bis zum Eintritt gesammelten Entgeltpunkten richtet.

Stelle den Antrag so früh wie möglich und lass die Selbsteinschätzung (Vordruck R0215) vor dem Absenden von deinem Arzt oder einem Sozialverband prüfen. Vollständige, widerspruchsfreie Angaben sind der wirksamste Hebel gegen eine Ablehnung.

Höhe, Zuschlag und Hinzuverdienst 2026

Zum 1. Juli 2026 steigt die Erwerbsminderungsrente um 4,24 Prozent, der aktuelle Rentenwert klettert auf 42,52 Euro. Die durchschnittliche volle EM-Rente liegt bei rund 1.050 Euro brutto im Monat, die Rente wegen teilweiser Erwerbsminderung entsprechend niedriger. Ein Beispiel: Mit vollem Abschlag von 10,8 Prozent fällt sie spürbar geringer aus. Seit Juli 2024 gibt es zudem einen Zuschlag für langjährig Versicherte, der ältere Bestandsrenten aufstockt. Voraussetzung bleibt die Wartezeit von fünf Jahren, also fünf Jahre Versicherung und drei Jahre Pflichtbeiträge in den letzten fünf Jahren, sonst besteht kein Anspruch auf Erwerbsminderungsrente. Selbstständige ohne Einzahlung gehen meist leer aus. Beim Hinzuverdienst gilt 2026 eine Hinzuverdienstgrenze von 20.763,75 Euro bei voller Erwerbsminderung und mindestens 41.527,50 Euro bei teilweiser Erwerbsminderung.

Wer bekommt die Erwerbsminderungsrente?

Ob du die Erwerbsminderungsrente bekommst, hängt nicht von deinem bisherigen Beruf ab, sondern davon, wie viele Stunden am Tag du auf dem allgemeinen Arbeitsmarkt noch arbeiten kannst. Die Deutsche Rentenversicherung prüft das anhand ärztlicher Unterlagen. Voll erwerbsgemindert bist du, wenn du weniger als drei Stunden am Tag schaffst; dann ist die medizinische Voraussetzung erfüllt und du bekommst die volle Rente. Den Antrag auf die Erwerbsminderungsrente kannst du stellen, sobald die versicherungsrechtlichen und medizinischen Voraussetzungen erfüllt sind. Auch schwerbehinderte Menschen müssen diese Hürden nehmen, profitieren bei der Altersrente aber teils von früheren Altersgrenzen.

Häufige Fragen zur Erwerbsminderungsrente

Wie viel Erwerbsminderungsrente bekomme ich?

Was ist der Unterschied zwischen Erwerbsminderung und Berufsunfähigkeit?

Wann bekomme ich die volle Erwerbsminderungsrente?

Darf ich neben der Rente arbeiten?

Wird meine BU-Rente auf die Erwerbsminderungsrente angerechnet?

Stand: Juni 2026. Angaben nach Sozialgesetzbuch VI (§§ 43, 50, 240 SGB VI) und Deutscher Rentenversicherung, ohne Gewähr. Erstellt und geprüft von Dennis Becker, BU-Experte.

Behalte den Überblick, kostenlos

Alle Versicherungen in einer App: Wir überwachen deine Verträge und melden uns, sobald es einen günstigeren oder besseren Tarif gibt. Die Formalitäten übernehmen wir.

- Alle Verträge und Dokumente an einem Ort

- Automatischer Schutz vor Beitragserhöhungen

- Wechselvorschläge inklusive Formalitäten, wir kümmern uns